MENA Monitor skupia się na regionie Bliskiego Wschodu i Afryki Północnej, analizując najważniejsze wydarzenia na obszarze od Maroka po Iran, ich konsekwencje dla państw ościennych oraz wpływ na sytuację na świecie.

Data: 7 sierpnia 2020

Gospodarka Iranu w obliczu sankcji i pandemii, część 1

Od wprowadzenia przez USA w życie polityki „maksymalnej presji” na Iran coraz częstsze stają się doniesienia medialne wieszczące rychłe bankructwo kraju lub utrzymane w katastroficznym tonie powierzchowne analizy irańskiej gospodarki z reguły okraszone wypowiedziami „przypadkowych” Irańczyków skarżących się na kryzys. Negatywny wpływ sankcji na życie Irańczyków i finanse państwa jest niezaprzeczalny, lecz ich skuteczność w zmuszeniu Teheranu do ustępstw jest mocno przesadzona. Sankcje istotnie wpędziły Iran w recesje, jednak wbrew alarmistycznym i mocno tendencyjnym materiałom medialnym sytuacja gospodarcza Iranu nie jest dramatyczna i nie grozi upadkiem reżimu.

Dla kolejnych irańskich rządów embarga i problemy gospodarcze nie są niczym nowym. Niemal od początku swojego istnienia Islamska Republika Iranu podlega sankcjom o różnej intensywności. Najbardziej dotkliwe zostały wprowadzone w 2012 r., kiedy w związku z rozwojem programu atomowego USA i UE nałożyły embargo na eksport irańskiej ropy i ograniczyły powiązania Iranu z globalnym systemem finansowym. Irańska gospodarka odczuła to bardzo mocno, jednak nie zahamowało to irańskich ambicji nuklearnych. Stało się jasnym, że sankcje nie są wystarczająco skuteczne i koniecznym jest zasiąść do rozmów. Po ponad rocznym okresie intensywnych negocjacji 14 lipca 2015 r. podpisano Joint Comprehensive Plan of Action (JCPOA), czyli tzw. „porozumienie nuklearne.” W jego wyniku 16 stycznia 2016 r. zniesiono sankcje UE/USA. Gospodarka Iranu wyszła ze stagflacji, a PKB wzrósł o 12,3%. Okres prosperity nie trwał jednak długo. 8 maja 2018 r. D. Trump ogłosił, że USA wycofają się z porozumienia. W listopadzie 2018 r. weszła w życie czwarta fala amerykańskich sankcji wymierzonych w Iran, w głównej mierze obejmująca ograniczenia obowiązujące przed JCPOA. Pod koniec kwietnia 2019 r. Waszyngton znacznie zaostrzył sankcje wprowadzając restrykcje koncentrujące się na dalszych próbach zmniejszenia irańskiego eksportu ropy oraz całkowitym wykluczeniu irańskich banków ze światowego systemu. Pomimo zepchnięcia gospodarki Iranu z powrotem w stagflację żadne z celów sankcji nie zostały osiągnięte. Gospodarka zdołała przetrwać szok sankcyjny, a nawet zaczęła wykazywać tendencje wzrostowe. Prawdziwym ciosem dla Teheranu stała się za to pandemia COVID-19.

Uwagi metodologiczne

Statystyki dotyczące Iranu bywają bardzo rozbieżne w zależności od ich źródła. Ma to związek m.in. z różnicami w metodologii, niechlujnością badawczą, różnymi przelicznikami walut (w przypadku Iranu jest to problem szczególnie ważny i skomplikowany), czy też różnych okresach rozliczeniowych (Iran stosuje własny kalendarz, który nie pokrywa się z gregoriańskim zarówno w kwestii lat, jak i miesięcy, z czego nierzadko biorą się rozbieżności w wyliczeniach dotyczących wskaźników ekonomicznych za dany okres). Ponadto Iran jest krajem objętym sankcjami, a relacje gospodarcze z nim są ryzykowne, w związku z czym stosowane są mechanizmy omijające sankcje, co zafałszowuje dane statystyczne (np. dotyczące eksportu ropy). Snując rozważania na temat ekonomii Iranu warto też pamiętać o potężnej szarej strefie, i o tym, że przemyt jest podstawą zaopatrzenia sporej części bazaru.

W związku z powyższymi niezwykle istotnym jest, by wszelkie dane liczbowe dotyczące Iranu, zwłaszcza w skali makro, traktować ze zwiększoną dozą ostrożności. W niniejszej publikacji użyto najbardziej wiarygodnych z dostępnych źródeł i poddano je weryfikacji oraz konsultacjom m.in. z irańskimi ekonomistami i przedsiębiorcami, w związku z czym przedstawione dane i wnioski można uznać za miarodajne.

Sytuacja gospodarcza Iranu

Ekonomiczny obraz Iranu w latach 2018 i 2019 (1398 r.h.[1]) nie przedstawiał się dobrze. Chociaż daleko było do sielanki, to kraj nie znajdował się na skraju katastrofy czy bankructwa. Gospodarka pozostawała w stanie recesji i umiarkowanego kryzysu. Z danych Banku Centralnego Iranu za poprzedni rok wynika, że wszystkie główne elementy PKB (po stronie wydatków) kurczyły się, co jasno wskazywało na wielosektorową recesję. Konsumpcja prywatna i rządowa spadły odpowiednio o 6 i 2,4% r/r w kwietniu-grudniu 2019 r. W tym samym okresie inwestycje zmniejszyły się o 2,6% r/r, pomimo wzrostu inwestycji budowlanych o 9,6%. Eksport i import gwałtownie spadły odpowiednio o 32,6 i 27,1% r/r.

Pomimo wstrząsu wywołanego amerykańską polityką maksymalnej presji pojawiały się też dobre wieści dla Teheranu. Najważniejszą z nich, oprócz wzrostu w sektorze budowalnym był znaczący wzrost w sektorze usług. Poprawiła się też sytuacja na rynku mieszkaniowym, wzrost cen wyhamował, a liczba inwestycji mieszkaniowych wzrosła i to pomimo wzrostu cen materiałów budowlanych. W ostatnim kwartale 2019 r. rynek walutowy się ustabilizował, aktywność produkcyjna rosła, a nie-naftowe sektory gospodarki zaczynały się znów rozwijać i generować nowe miejsca pracy.

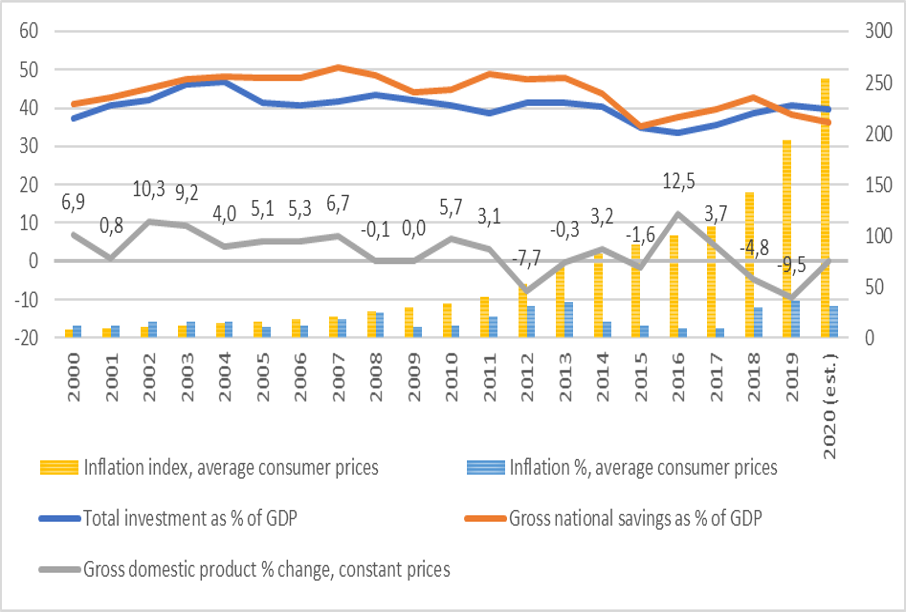

Wykres 1. pozwala łatwo dostrzec negatywny wpływ zarówno wprowadzonych w 2012 r sankcji wielostronnych, jak unilateralnych sankcji USA z 2018. Warto jednakże zwrócić uwagę na to, że indeks inflacji systematycznie wzrasta od 2008 r. a poszczególne embarga tylko wzmacniają tendencję. Po relatywnie dobrym okresie 2014-2018 wskaźnik cen towarów i usług konsumpcyjnych wystrzelił w górę. Co istotne połowa spokojnego okresu przypada na czas obowiązywania sankcji wielostronnych. Niepokoić może fakt, że po raz pierwszy w tym stuleciu poziom oszczędności spadł poniżej poziomu inwestycji. Iran z jednej strony usiłuje utrzymać koniunkturę na rynku wewnętrznym, stad też wzrost inwestycji po 2016 r., a z drugiej jest zmuszony korzystać z rezerw, by radzić sobie z kryzysem i utrzymać pod kontrolą rynek walutowy.

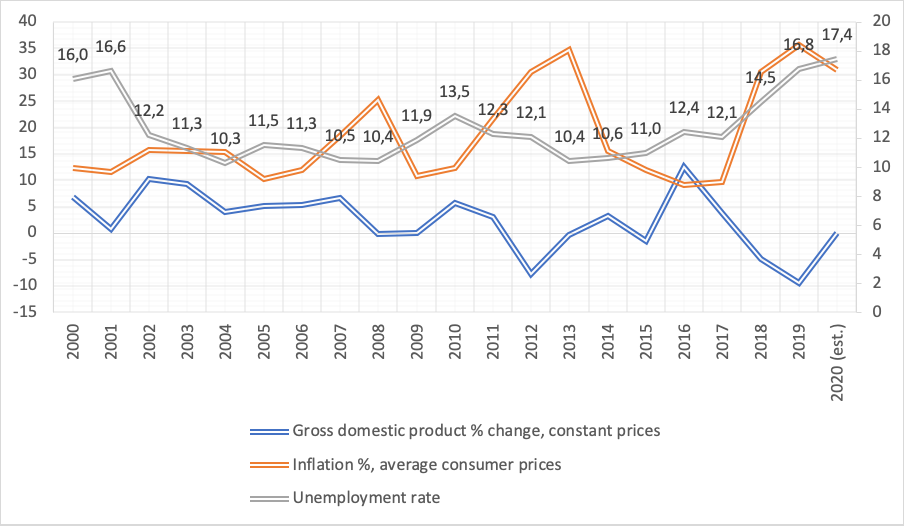

Wykres 2. obrazuje wpływ sankcji na dynamikę PKB i inflację. Widać w tym miejscu jak duży był negatywny wpływ embarga z 2012 r. Widać również, że po stosunkowo krótkim okresie recesji gospodarka zaczęła wracać do normy i wykazywać oznaki ożywienia. Tendencja ta została znacznie wzmocniona przez JCPOA. Analogiczną prawidłowość można wskazać w przypadku ogłoszenia polityki maksymalnej presji. Inflacja (CPI) spadła do 25% (r/r) w lutym 2020 r., co jest znaczącym postępem w porównaniu ze szczytem- 52,1% w maju 2019 r., gdy gospodarka odczuła efekt kolejnych sankcji. Obecnie wykazuje tendencje wzrostową, jednak jest trzymana w ryzach i oscyluje w okolicach 30%.

Wesprzyj nas

Jeżeli przygotowane przez zespół Warsaw Institute treści są dla Państwa przydatne, prosimy o wsparcie naszej działalności. Darowizny od osób prywatnych są niezbędne dla kontynuacji naszej misji.

Co istotne bezrobocie wzrasta od 2013 r. z małą przerwą w 2017 r. będącą wynikiem ożywienia po JCPOA. Począwszy od 2017 r. możemy zaobserwować znaczące przyspieszenie wzrostu bezrobocia. Negatywna tendencja utrzymuje się niezależnie od zmian stopy inflacji i dynamiki PKB. Ma to prawdopodobnie związek z wynikającą z wysokiego przyrostu naturalnego. Obecnie co roku populacja Iranu zwiększa się o ok. 900 tyś. osób. W roku 2020 na rynek pracy weszło ok. 800 tyś. osób. Z powodu zarówno sankcji, jak i błędów w zarządzaniu gospodarka nie jest w stanie wytworzyć wystarczającej liczby miejsc pracy.

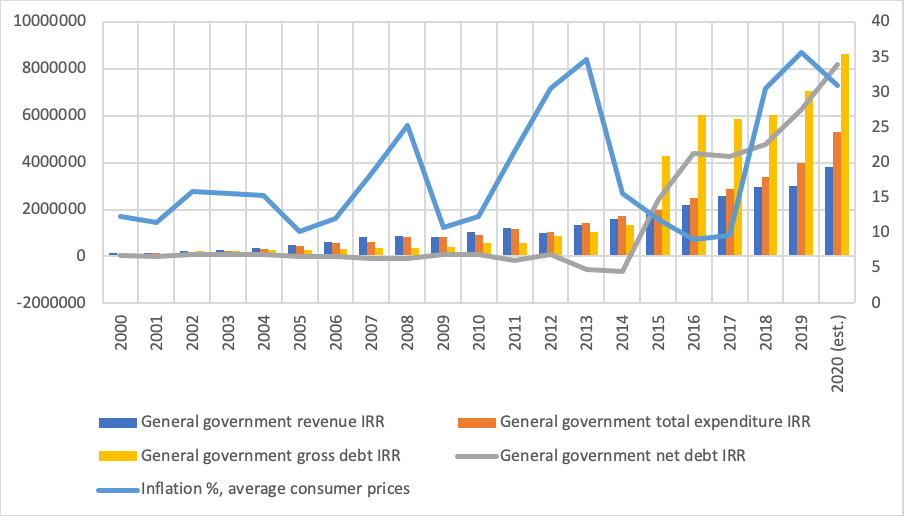

Wykres 3. ilustruje najbardziej niebezpieczne z punktu widzenia Teheranu zjawisko, jakim jest szybki i długotrwały wzrost długu publicznego. Jego wysokość wciąż pozostaje pod kontrolą, ale zapoczątkowany w 2014 r. trend z roku na rok zyskuje na sile i w dłuższym okresie może stać się poważnym wyzwaniem, zwłaszcza jeśli wziąć pod uwagę sytuacje epidemiologiczną. Sankcje połączone z pandemią bardzo niekorzystnie odbiły się na finansach państwa, zmuszając rząd do zwiększenia dochodów z podatków oraz prywatyzacji i emisji obligacji (co przyczynia się do przyspieszenia trendu wzrostowego długu publicznego). Budżet na lata 2020/21 (1399 r.h.), choć uwzględniający większość ograniczeń (przede wszystkim zarówno spadek cen ropy jak i wolumenu jej eksportu), opiera się na dość optymistycznych założeniach. Zakłada m.in. dziesięciokrotny wzrost dochodów z prywatyzacji oraz wzrost dochodów z podatków o blisko 13% w porównaniu do lat 2019/20. Obydwa założenia są trudne do realizacji w obliczu kryzysu. Oczekiwany wzrost deficytu budżetowego, zwłaszcza w świetle pandemii COVID-19 i spowodowanego tym spadku zainteresowania irańskimi towarami eksportowymi prawdopodobnie doprowadzi do dalszej emisji długów i użycia środków z Narodowego Funduszu Rezerw, zwłaszcza biorąc pod uwagę, że już ubiegły rok (1398 r.h.) Iran zakończył z deficytem wielkości ok. 37 mld USD (ok.13%), co odpowiada 8% PKB. Deficyt zwiększył się znacząco względem pierwotnie planowanego, ponieważ dochody niepodatkowe uległy znacznemu zmniejszeniu, a przychody ze sprzedaży aktywów kapitałowych (głównie przychodów z eksportu ropy) w okresie kwiecień-listopad 2019 r. (a zatem jeszcze przed wybuchem epidemii) wykazały zaledwie 18% realizacji planów zawartych w ubiegłorocznym budżecie. Prawdopodobnie w latach 2020/21 dojdzie do podobnej sytuacji.

Szansą dla realizacji przynajmniej części założeń budżetu są też krajowe zdolności produkcyjne. Irański przemysł ciężki i rolnictwo, które są głównymi częściami realnej gospodarki, pozostały niemal nietknięte przez sankcje, a kryzys okołocovidowy miał krótkotrwały efekt. Z kolei łączna wartość wszystkich aktualnie planowanych pakietów pomocowych stanowi około 7%-10% budżetu Iranu, co nie jest kwotą zdolną wykoleić państwo dysponujące znacznymi rezerwami walutowymi. Obiecane przez rząd wsparcie finansowe dla obywateli stanowi równowartość około 0,5%-1% PKB. Jeśli administracji Rouhaniego uda się zapewnić co najmniej życzliwą neutralność rahbara (Najwyższego Przywódcy) w sprawach podatkowych oraz odnieść sukces w kwestii prywatyzacji, to przy jednoczesnym wzroście cen ropy i zapotrzebowania na nią Iran ma spore szanse na wyjście z kryzysu budżetowego do końca 2022 r. i osiągnięcie stanu chwiejnej równowagi w 2023 r.

Wykresy zostały opracowane przez Autora na podstawie danych Bank-e Markazi-ye Iran, Markaz-e Amar-e Iran, Międzynarodowego Funduszu Walutowego, Banku Światowego i OPEC.

Autor: Marcin Krzyżanowski – orientalista (iranista-afganolog), przedsiębiorca, były dyplomata oraz wykładowca akademicki. Absolwent m.in. kulturoznawstwa bliskowschodniego na Wydziale Studiów Międzynarodowych i Politycznych UJ oraz Szkoły Języka Arabskiego dla Obcokrajowców w Damaszku. W latach 2007-2008 ekspert ds. Afganistanu w Departamencie Azji i Pacyfiku MSZ. W latach 2008- 2011 Konsul RP w Kabulu oraz kierownik Wydziału Polityczno-Ekonomicznego Ambasady RP w Kabulu. Jego zakres zainteresowań naukowych obejmuje gospodarkę i politykę państw Bliskiego Wschodu i Azji Południowej oraz konflikty asymetryczne, bezpieczeństwo regionalne i terroryzm w kontekście strategicznym i politycznym. Ważne miejsce w jego działalności naukowej zajmują również powszechne prawa człowieka, jako pole konfliktu ideowo-kulturowego.

[1] Roku hidżry. W świecie muzułmańskim za cezurę czasową uznawana jest tzw. hidżra, a więc emigracja proroka Mahometa z Mekki do Jatribu (Medyny), która miała miejsce w roku 622 n.e. według kalendarza gregoriańskiego. Na poziomie państwowym takie datowanie obowiązuje obecnie w Iranie oraz Arabii Saudyjskiej, z tą różnicą, że kalendarz irański oparty jest o ruch obiegowy Ziemi wokół Słońca (podobnie jak gregoriański), a saudyjski o fazy księżyca (stąd obecny rok to 1441 r.h.).

Wszystkie teksty (bez zdjęć) publikowane przez Fundacje Warsaw Institute mogą być rozpowszechniane pod warunkiem podania ich źródła.

Powiązane wpisy

![]()

Fundacja Warsaw Institute

![]()