OPINIE

Data: 2 lutego 2022 Autor: dr hab. Maciej Münnich, prof. KUL

Bliski Wschód a konflikt ukraińsko-rosyjski

W poniedziałek, 31.01 w Białym Domu doszło do spotkania prez. Bidena z emirem Kataru szejkiem Tamimem. Pozornie wydawać by się mogło, że spotkanie takie nie może mieć związku z zaogniającym się niedaleko naszych granic konfliktem ukraińsko-rosyjskim. Świat jest jednak układem naczyń połączonych i niekiedy okazuje się, że owe połączenia, choć nieoczywiste, są bardzo silne.

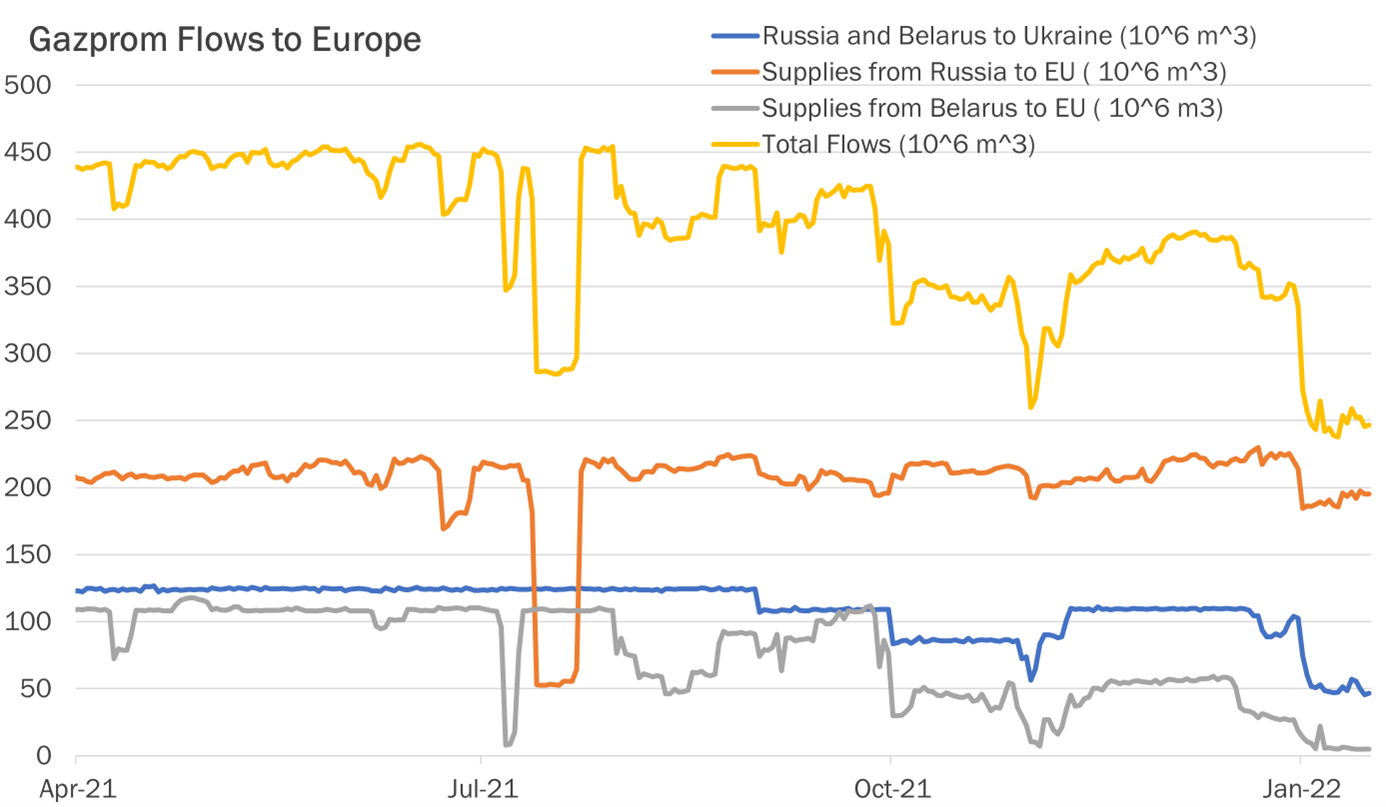

Na początek należy zwrócić uwagę na oczywisty dla nas fakt, że znaczna część państw Zachodniej Europy, na czele z Niemcami, jest niechętna wprowadzaniu sankcji na Rosję. Nie jest żadną tajemnicą, że w dużej mierze wynika to z zależności Europy od importu gazu z Rosji. W razie ostrzejszych sankcji za ewentualną inwazję na Ukrainę, Rosja już zapowiedziała wstrzymanie dostaw gazu. Na razie tylko je ogranicza, w ten sposób windując cenę gazu w górę. Zmniejszenie dostaw gazu przez Rosję do Europy (w tym na Ukrainę), miało miejsce szczególnie w październiku 2021 oraz dodatkowo w styczniu 2022.

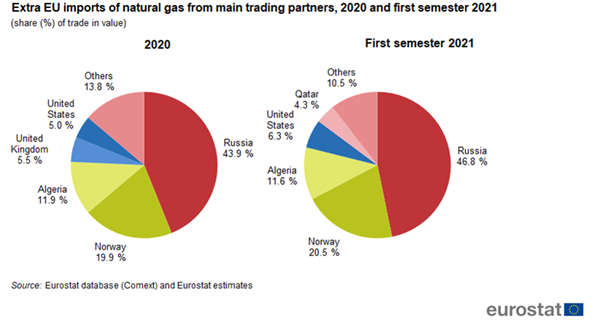

Niestety komentarze mówiące o tym, że „ciepło w europejskich domach zależy od Putina” bynajmniej nie są na wyrost. Aż 43,9% gazu zużywanego w Unii Europejskiej w 2020 pochodziło z Rosji. Według danych z pierwszej połowy 2021 udział ten wzrósł do 46,8%. I to ciągle bez Nord Stream 2. Zatem około połowy gazu, którego używamy w UE pochodzi z Rosji. Rosyjska groźba, że w razie obłożenia jej sankcjami (np. odcięcia od SWIFT) zakręci kurek z gazem jest naprawdę niebezpieczna.

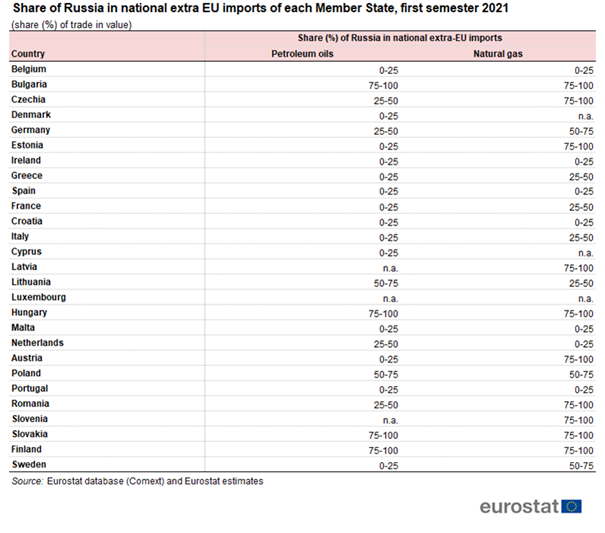

Oczywiście takie odcięcie dostaw uderzy najmocniej w kraje będące pośrednikami w sprzedaży rosyjskiego gazu, ponieważ nie tylko zabraknie błękitnego paliwa dla nich samych, ale także wyschnie źródło dochodu, jakim jest reeksport do innych krajów. Wśród znaczących państw europejskich w praktyce dotyczy to wyłącznie Niemiec (Słowację można niestety pominąć). Należy przy tym zaznaczyć, że Niemcy są bardziej niż średnia unijna zależni od dostaw gazu z Rosji (w 2020 było to 53%). Ostatnie dane Eurostatu za pierwsze półrocze 2021 określają tylko ogólnie, że dostawy z Rosji stanowią między 50 a 75% gazu importowanego przez sąsiadów zza Odry, podobnie zresztą jak w przypadku Polski. Różnica polega jednak na tym, że Polska kończy budowę Baltic Pipe, który jeszcze w tym roku uniezależni nas od importu gazu z Rosji, zaś Niemcy czekają na uruchomienie Nord Stream 2, który pogłębi ich gazowy alians z Rosją.

Możnaby więc się spodziewać, że w sytuacji kryzysu i zagrożenia dostaw unijni dyplomaci powinni na gwałt szukać ewentualnych innych źródeł importu gazu. A jeśli nie unijni, to przynajmniej niemieccy. Jednak zamiast tego słyszymy od niemieckiego rządu, że sfera energetyczna powinna być wyjęta spod ewentualnych sankcji. Problem polega na tym, że na tę sferę sankcje może nałożyć Rosja, a nie UE. W praktyce oznacza to, że jeśli Europa chce zachować dostawy gazu z Rosji, nie może nałożyć na nią żadnych dotkliwych sankcji.

Na powyższych wykresach widać, że oprócz Rosji poważnymi dostawcami gazu do Europy są Norwegia i Algieria. Jednak to pierwsze państwo nie jest w stanie znacząco zwiększyć wydobycia, zaś dostawy z drugiego są zagrożone konfliktem algiersko-marokańskim (od listopada 2021 wstrzymano dostawy gazociągiem przez Maroko). W tym miejscu pora wrócić na tytułowy Bliski Wschód. Niestety nie ma żadnego gazociągu prowadzącego z tego regionu do Europy. Pod naciskiem Rosji zrezygnowano z projektu Nabucco (z Azerbejdżanu), a gazociąg ze złóż izraelskich na Morzu Śródziemnym przez Cypr, Kretę do Grecji i dalej do Włoch (EastMed Pipeline), jest dopiero na etapie projektu, spotykając zdecydowany opór ze strony Turcji. Jedynym alternatywnym sposobem importu gazu do Europy jest LNG (gaz skroplony). Jest to sposób droższy, aniżeli przesył rurociągami, dodatkowo wymaga budowy specjalistycznych gazoportów. Jednak gdy ceny dyktuje monopolista, wówczas mimo wszystko import LNG może być opłacalny (to przypadek Polski). Zaś w sytuacji kryzysu, nikt nie będzie oglądał się na ceny, lecz będzie starał się zabezpieczyć przynajmniej podstawowe potrzeby społeczeństwa. W 2021 roku największymi dostawcami LNG na świecie były USA, Katar i Australia. I to właśnie w tym kontekście należy widzieć rozmowy Biden-Tamim. Jednym z trzech tematów poruszanych w tych rozmowach było bowiem zwiększenie dostaw gazu do Europy. W przypadku Australii takie starania są nieopłacalne ze względu na odległość oraz fakt, że praktycznie cały eksport australijskiego LNG wchłania chłonny rynek azjatycki. Podobnie jest w przypadku Kataru, który większość gazu także eksportuje w kierunku azjatyckim (głównie Japonia i Korea Płd). Bidenowi zaś zależy, by przekierować możliwie największą ilość do Europy, co pozwoli na bardziej stanowczą politykę wobec Rosji. Sami Amerykanie już zwiększyli swe dostawy (w pierwszym półroczu z 5% do 6,3%, większe efekty widać będzie dopiero w danych całorocznych). Jednak Katar eksportuje gaz przede wszystkim w oparciu o umowy długoterminowe i nie może łatwo zmienić kierunku eksportu dużych ilości gazu, o ile nie zwiększy znacząco jego wydobycia. Wiadomo, że Katar będzie miał możliwości radykalnego zwiększenia eksportu po ukończeniu prac na nowym polu gazowym North Field East w 2025 oraz North Field South w 2027. To jednak w perspektywie obecnej sytuacji politycznej za późno. W Białym Domu rozmawiano zapewne o szybkim zwiększeniu wydobycia w oparciu o już eksploatowane zasoby. Paradoksalnie okazuje się, że zamiast brukselskich lub niemieckich urzędników, rozmowy o dostawach gazu do Europy prowadzone są przez prezydenta USA. Pokazuje to niestety niesamodzielność polityki zagranicznej UE oraz motywowaną merkantylistycznie uległość polityki niemieckiej wobec Rosji.

Drugim tematem rozmów Bidena z Tamim były relacje z USA z Teheranem. Katar jest bowiem na Bliskim Wschodzie pośrednikiem między tymi państwami, utrzymując dobre relacje z oboma. Jest to szczególnie istotne w kontekście toczących się od dłuższego czasu w Wiedniu rozmów z Iranem dotyczących powrotu do umowy JCPOA. Pozwalała ona z jednej strony na kontrolę irańskiego programu atomowego, z drugiej zaś na zniesienie sankcji, w tym dotyczących eksportu irańskiej ropy i gazu. To drugie może mieć znaczący wpływ na zwiększenie podaży gazu na światowych rynkach, ponieważ Iran ma jedne z największych złóż gazu na świecie, a dodatkowo – ze względu na sankcje – nie wykorzystuje w pełni swych mocy produkcyjnych. Po ostatniej ósmej rundzie rozmów w Wiedniu irańscy dyplomaci zaczęli wyrażać większy niż dotychczas optymizm. Z kolei w zespole amerykańskim w zeszłym tygodniu do dymisji poddał się Richard Nephew, zastępca specjalnego wysłannika ds. Iranu, który miał wyrażać niezadowolenie ze zbyt łagodnej postawy wobec Teheranu. Wraz z Nephew z amerykańskiego zespołu negocjacyjnego odeszło jeszcze dwóch dyplomatów. Wydaje się, że oznacza to złagodzenie kursu USA wobec Iranu i chęć doprowadzenia do porozumienia, które umożliwi w szybkim tempie wejście irańskich węglowodorów na światowy rynek. To pozwoli na bardzo znaczący wzrost importu gazu do Europy z kierunku bliskowschodniego. W tym akurat punkcie dyplomacja USA i państw europejskich działają w zbliżonym kierunku, ponieważ także Unii zależy na odnowieniu umowy z Iranem. Katar może odegrać znaczącą rolę w ułatwieniu takiego porozumienia, szczególnie w kwestii uwolnienia zagranicznych więźniów z irańskich więzień, co jest jednym z amerykańskich warunków. Być może temu służyły dalsze rozmowy emira z kluczowymi amerykańskimi urzędnikami odpowiedzialnymi za bezpieczeństwo.

Trzecim tematem rozmów były kwestie dotyczące Afganistanu, gdzie Katar nieformalnie reprezentuje USA i jest pośrednikiem w rozmowach z Talibami. W zamian za takie polityczne przysługi Katar ma zostać ogłoszony kluczowym sojusznikiem USA, co pozwoli mu m.in. na łatwiejszy zakup amerykańskiego uzbrojenia. Ponadto zawarto umowę na zakup samolotów Boeinga.

Okazuje się zatem, że aby skłonić zachodnie państwa (głównie Niemcy) do bardziej zdecydowanej polityki wobec Rosji, USA są w stanie zaangażować państwa Bliskiego Wschodu. Ewentualne dostawy gazu z tego kierunku mogą okazać się kluczowe dla polityki europejskiej. Z naszej perspektywy należy trzymać kciuki za powodzenie rozmów z Iranem w Wiedniu oraz liczyć na zwiększenie wydobycia przez Qatar Energy (do października 2021 Qatar Petroleum). W obu przypadkach oznacza to zwiększenie podaży gazu na rynku (i możliwy spadek jego cen) oraz większą odporność Europy na rosyjski szantaż gazowy. Jednak w przypadku zaistnienia łańcucha wydarzeń: rosyjska inwazja na Ukrainę – sankcje Zachodu – wstrzymanie dostaw gazu przez Rosję, nawet zwiększone dostawy z USA, Kataru i ewentualnie Iranu nie pokryją całego zapotrzebowania Europy i trzeba będzie się liczyć z ograniczeniami w dostawach gazu i ponownym wzrostem jego cen. Dlatego najlepiej odstraszać przeciwnika, a nie reagować dopiero wówczas, gdy zaatakuje. Inną kwestią jest w takim kontekście wiarygodność Niemiec dla USA jako partnera politycznego, a tym bardziej militarnego, w potencjalnym konflikcie z Rosją (i Chinami). Ale to temat na zupełnie inną analizę.

Wesprzyj nas

Jeżeli przygotowane przez zespół Warsaw Institute treści są dla Państwa przydatne, prosimy o wsparcie naszej działalności. Darowizny od osób prywatnych są niezbędne dla kontynuacji naszej misji.

Wszystkie teksty (bez zdjęć) publikowane przez Fundacje Warsaw Institute mogą być rozpowszechniane pod warunkiem podania ich źródła.

Powiązane wpisy

![]()

Fundacja Warsaw Institute

![]()