RAPORTY SPECJALNE

Data: 4 października 2017

Nowe podejście do spółek skarbu państwa

Likwidacja Ministerstwa Skarbu Państwa w sposób symboliczny zamyka kolejny etap polskiej transformacji i pozwala na nowo zdefiniować rolę i znaczenie spółek Skarbu Państwa w polskiej gospodarce.

„To ostatni wpis na Twitterze” – tymi słowami 14 marca 2017 r. Ministerstwo Skarbu Państwa, znajdujące się w stanie likwidacji od 1 stycznia 2017 r., ogłosiło zakończenie swojej działalności. Likwidacja Ministerstwa Skarbu Państwa, które powstało w 1996 r. w miejsce Ministerstwa Przekształceń Własnościowych, w sposób symboliczny zamyka okres polskiej transformacji, w tym zwłaszcza burzliwych procesów prywatyzacyjnych.

Do społeczeństwa i inwestorów wysłano zatem jasny sygnał: kończymy z epoką prywatyzacji. Nie oznacza to tyle całkowitego wstrzymania procesów prywatyzacyjnych, bo te bowiem będą kontynuowane wobec podmiotów z niewielkim udziałem Skarbu Państwa lub znajdujących się w stanie likwidacji, co świadczy raczej o nowym podejściu do gospodarowania mieniem państwowym. Zmiany te należy odczytywać w szerszym kontekście, uwzględniając zarówno zmiany makroekonomiczne, jakie zachodzą w polskiej gospodarce, jak również światowe trendy dot. sposobów zarządzania spółkami z udziałem Skarbu Państwa, a nawet szerzej – gospodarowaniem mieniem państwowym. Jak wiadomo bowiem, żadne przedsiębiorstwo, a tym bardziej z udziałem Skarbu Państwa, nie działa w próżni. Na funkcjonowanie każdego z nich mają wpływ czynniki zarówno wewnętrzne jak i zewnętrzne.

Dynamiczny rozwój gospodarczy motorem zmian

Zmiany wymuszają zmiany. Nie inaczej jest w przypadku zarządzania mieniem państwowym. Dynamiczny rozwój polskiej gospodarki, niespotykany w zasadzie w takiej skali w państwach demokratycznych, narzucił nowy ton dyskusji o tym, jak państwo powinno wykonywać swoje funkcje właścicielskie. A o tym, jak duże zmiany zaszły w polskiej gospodarce, świadczą następujące fakty. Od 1989 r. poziom PKB przypadający na jednego Polaka zwiększył się ponad dwukrotnie. I rośnie nadal. Według najnowszych danych Komisji Europejskiej[1] w czwartym kwartale 2016 r. Polska osiągnęła drugi, po Estonii, wzrost PKB w porównaniu z kwartałem poprzednim i piąty – jeśli zestawić dane z analogicznym okresem w 2015 r. Polskę wyprzedziły jedynie Bułgaria, Chorwacja, Słowenia i stojącą na czele stawki Rumunia. Według przewidywań Komisji wzrost ten w pierwszym kwartale 2017 r. będzie ponad dwukrotnie wyższy aniżeli średnia unijna[2].

Warto też wskazać, że Ministerstwo Finansów w Wieloletnim Programie Finansowania Państwa na lata 2016–2019 prognozuje, że wartość PKB na głowę Polaka w relacji do średniej dla 28 krajów UE w następnych latach będzie stale się poprawiać. O ile w 2005 r. wyniosła ona jedynie 50% średniej w UE, w 2012 r. wzrosła do 67%, to w 2017 r. osiągnie 74% średniej unijnej[3]. Równie zachęcająco brzmią dane płynące z rynku pracy. Według najnowszych wyliczeń Eurostatu w lipcu 2017 r. poziom bezrobocia w Polsce wynosił jedynie 4,8%, przy średniej unijnej na poziomie 7,7%[4]. Dla porównania – w 2004 r., tj. w roku przystąpienia Polski do UE, stopa bezrobocia w kraju wynosiła aż 19,1%[5].

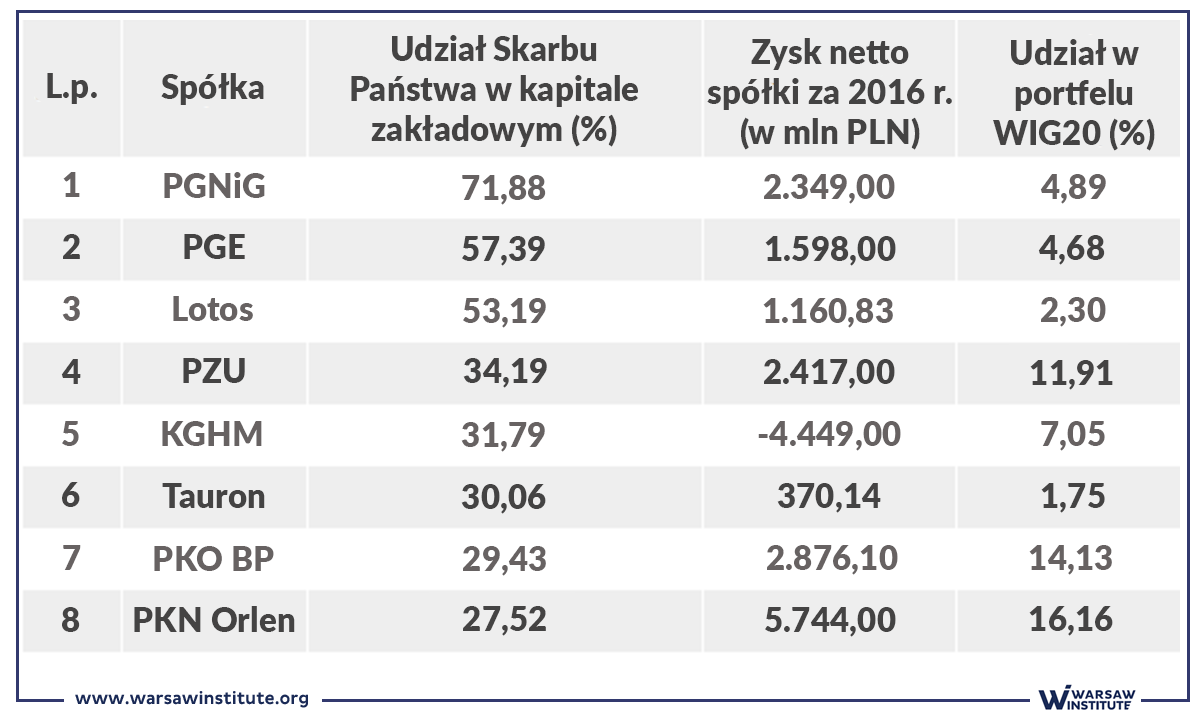

Nowe podejście do gospodarowania mieniem państwowym wymusza także zmiana otoczenia gospodarczego Polski, wynikająca głównie z faktu przystąpienia do Unii Europejskiej i konieczności działania i konkurowania przez polskie przedsiębiorstwa na jednolitym, unijnym rynku. Trzeba przyznać, że mimo początkowych trudności, spółki Skarbu Państwa dość szybko odnalazły się w nowej rzeczywistości gospodarczej, o czym najlepiej świadczy to, że prawie wszystkie z nich osiągnęły w zeszłym roku obrotowym znaczący zysk, co ilustruje poniższe zestawienie:

Dodatkowo, pozycję polskich przedsiębiorstw potwierdza rokrocznie przygotowywane przez magazyn „Forbes” zestawienie Global2000, obejmujące największe spółki publiczne na świecie. W ostatnim zestawieniu znalazło się 5 spółek z Polski, tj. PKN Orlen, PKO Bank Polski, Grupa PZU, Grupa PGNiG oraz PGE Polska Grupa Energetyczna. We wszystkich tych spółkach Skarb Państwa ma swój istotny udział.

Ryzyka i zagrożenia

Rosnące znaczenie polskich spółek z udziałem Skarbu Państwa na rynku europejskim, a nawet światowym niesie za sobą pewne ryzyko. Spółki te mogą stać się przedmiotem tzw. wrogiego przejęcia, co jest szczególnie istotne z uwagi na zakres ich działalności, obejmujący sektor energetyczny i bankowy. Z punktu widzenia państwa istotnym jest podjęcie działań mających przeciwdziałać nawet takiemu potencjalnemu ryzyku. A że ryzyko istnieje, świadczy choćby głośna medialnie tzw. sprawa Acronu, gdy to w 2012 r. Norica Holding, za którą stał rosyjski potentat branży chemicznej Acron, ogłosił wezwanie na 66% akcji jednego z największych producentów nawozów sztucznych w Polsce, tj. spółki ZA Tarnów (obecnie Grupa Azoty), której 32% udziałów posiadał wówczas Skarb Państwa. Ostatecznie Acron nie osiągnął swojego celu m.in. na skutek konsolidacji polskich firm z sektora branży chemicznej. Ten przykład pokazuje, że zagrożenie wrogiego przejęcia kluczowych z punktu widzenia interesu i bezpieczeństwa państwa przedsiębiorstw nie jest tylko teoretyczne.

Zmiany w tendencjach światowych

Zmienia się nie tylko otoczenie gospodarcze Polski, ale też sposób podejścia do tego, jak zarządzać mieniem państwowym. Możemy już nawet mówić o ogólnoświatowej tendencji do centralizacji uprawnień właścicielskich w przedsiębiorstwach kontrolowanych przez państwa. Eksperci Organizacji Współpracy Gospodarczej i Rozwoju (OECD) zwracają uwagę, że co najmniej od 2005 r. coraz więcej państw zdecyduje się na przejście z dotychczasowego modelu zarządzania takimi przedsiębiorstwami (charakteryzującego się rozproszonymi funkcjami nadzorczo-zarządczymi), na model scentralizowany. W ostatnich latach takich zmian dokonały m.in. Finlandia, Nowa Zelandia czy Peru. Poprzez reorganizację polityki właścicielskiej państwa dążą do zwiększenia efektywności spółek, których są właścicielami.

Nowe podejście

Odpowiedzią polskich władz na procesy zmian w samych spółkach z udziałem Skarbu Państwa jak i w ich otoczeniu, są konkretne działania legislacyjne, w tym przede wszystkim uchwalenie Ustawy o kontroli niektórych inwestycji z dnia 24 lipca 2015 r., Ustawy o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami z dnia 9 czerwca 2016 r. oraz Ustawy o zasadach zarządzania mieniem państwowym z dnia 16 grudnia 2016 r. Działania te – co należy podkreślić – wpisują się w szerszy i całościowy plan rozwoju kraju, jakim jest „Plan na rzecz Odpowiedzialnego Rozwoju”, tzw. plan Morawieckiego, przygotowany w 2016 r. przez zespół pod kierownictwem wicepremiera i ministra finansów i rozwoju Mateusza Morawieckiego. Plan ten zakłada szereg działań naprawczych polskiej gospodarki, które mają się opierać na pięciu podstawowych filarach, tj. reindustrializacji, rozwoju innowacyjnych firm, pozyskaniu kapitału rozwojowego, ekspansji zagranicznej oraz rozwoju społecznym i gospodarczym.

Ochrona strategicznych spółek

Wspomniane zmiany ustawowe w sposób znaczący przebudowują krajobraz funkcjonowania spółek Skarbu Państwa w Polsce. Za najważniejszą w tym kontekście należy uznać ustawę o kontroli niektórych inwestycji. Ustawa ta przewiduje, że podmiot, który nabędzie akcje lub udziały umożliwiające mu osiągnięcie pozycji dominującej lub nawet uzyskanie statusu tzw. istotnego uczestnika w spółce podlegającej ochronie na podstawie odrębnych przepisów, zobowiązany będzie o tej transakcji zawiadomić Prezesa Rady Ministrów lub ministra właściwego ds. energii, którzy w ciągu 90 dni będą mogli zgłosić sprzeciw wobec takiej transakcji. Decyzja ta może podlegać kontroli sądowej. Wśród podmiotów podlegających tej szczególnej ochronie znalazły się wyłącznie spółki ze znacznym udziałem Skarbu Państwa, głównie z sektora energetycznego i paliwowego. Ustawa o ochronie niektórych inwestycji ma w założeniu chronić strategiczne, z punktu widzenia interesu narodowego, spółki przed wrogim przejęciem przez podmioty zewnętrzne.

Racjonalizacja wynagrodzeń

Natomiast ustawa o zasadach kształtowania wynagrodzeń osób kierujących niektórymi spółkami powstała w odpowiedzi z jednej strony na potrzebę zapewnienia konkurencyjnego wynagrodzenia kadrze menadżerskiej w spółkach z udziałem Skarbu Państwa, a drugiej na konieczność wprowadzenia przejrzystych i jasnych zasad tego wynagradzania. Ustawa ta – w przeciwieństwie do dotychczas obowiązujących rozwiązań – nie narzuca sztywnych i maksymalnych poziomów wynagrodzeń, tylko wprowadza mechanizm ustalania wysokości wynagrodzenia w oparciu o część podstawową i część zmienną wynagrodzenia. Wynagrodzenie w części podstawowej uzależnione zostało m.in. od wysokości aktywów spółki, osiąganych przychodów czy wielkości zatrudnienia. Przy czym ustawa dopuszcza możliwość ustalenia wysokości wynagrodzenia na innym poziomie, jeśli przemawiają za tym wyjątkowe okoliczności dot. danej spółki czy rynku, na którym prowadzi działalność. Część zmienną wynagrodzenia powiązano z kolei z realizacją celów zarządczych, a więc na przykład jej wypłata może być uzależniona od osiągnięcia określonego zysku netto przez daną spółkę.

Nowe regulacje porządkują także sposób zatrudniania osób wchodzących w skład organów zarządzających spółek z udziałem Skarbu Państwa wprowadzając jednolity model nawiązywania stosunku prawnego przez te osoby ze spółką w postaci umowy o świadczenie usług zarządzania na czas pełnienia funkcji.

Nowe zasady zarządzania

Wreszcie, ustawa o zasadach zarządzania mieniem państwowym wprowadza kompleksowe regulacje dot. sposobu wykonywania uprawnień właścicielskich Skarbu Państwa wobec spółek z jego udziałem i to przepisy wprowadzające tę ustawę określiły proces rozdziału kompetencji i likwidacji Ministerstwa Skarbu Państwa. Nie sposób szczegółowo odnieść się do wszystkich zmian, jakie ta ustawa i przepisy ją wprowadzające przynoszą, ale warto zasygnalizować najważniejsze z nich.

Przede wszystkim – na poziomie instytucjonalnym – nadzór nad mieniem państwowym przeszedł z kompetencji Ministra Skarbu Państwa w ręce Prezesa Rady Ministrów, co oznacza, że to Prezes Rady Ministrów jest uprawniony do wykonywania praw z akcji i udziałów należących do Skarbu Państwa. Dodatkowo, powołano Radę do spraw spółek z udziałem Skarbu Państwa i państwowych osób prawnych – ciało doradcze, które ma zapewnić profesjonalne wsparcie Prezesowi Rady Ministrów w zakresie koordynacji nadzoru właścicielskiego oraz opiniować kandydatów do organów spółek z udziałem Skarbu Państwa.

Ponadto, na podstawie tej ustawy wyodrębniono jednolitą grupę spółek o istotnym znaczeniu dla gospodarki państwa, w których wykonywanie uprawnień przysługujących Skarbowi Państwa będzie podlegało szczególnemu nadzorowi Prezesa Rady Ministrów. Obecna lista takich spółek liczy 30 pozycji[8]. Dodatkowo ustawa wprowadziła zmianę modelu zbywania akcji i udziałów Skarbu Państwa oraz rezygnację z prywatyzacji bezpośredniej.

Grupa kapitałowa Skarbu Państwa

Przedstawiona reorganizacja zasad zarządzania spółkami z udziałem Skarbu Państwa ma na celu stworzenie czegoś, co prawnicy określiliby mianem „Grupy kapitałowej Skarbu Państwa”. Nie chodzi tu oczywiście o stworzenie formalnej struktury łączącej poszczególne spółki, ale ujednolicenie i dostosowanie do wymagań rynkowych zasad, jakimi kieruje się Skarb Państwa wobec podmiotów, w których ma udziały. Pozwoli to nie tylko na bardziej efektywne zarządzanie tymi spółkami, co z pewnością nie pozostanie bez wpływu na osiągane przez nie wyniki finansowe, ale przede wszystkim zabezpieczy interesy państwa, które w swoich działaniach musi uwzględniać interes publiczny, nawet wówczas, gdy działa jako akcjonariusz spółki publicznej.

[1] Źródło: http://ec.europa.eu/eurostat/documents/2995521/7895028/2-07032017-AP-EN.pdf/a2cd0972-84a9-43a5-bfd1-a75b25faede8, dostęp: 27 IX 2017 r.

[2] Źródło: https://ec.europa.eu/info/sites/info/files/ecfin_forecast_spring_110517_statistical_en_0.pdf, dostęp: 27 IX 2017 r.

[3] Źródło: http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=tec00114&plugin=1, dostęp: 27 IX 2017 r.

[4] Źródło: http://ec.europa.eu/eurostat/statistics-explained/index.php/File:Unemployment_rates,_seasonally_adjusted,_July_2017_(%25)_F2.png, dostęp: 27 IX 2017 r.

[5] Źródło: http://ec.europa.eu/eurostat/statistics-explained/index.php/File:Unemployment_rate_2004-2015_(%25)_new.png, dostęp: 27 IX 2017 r. [6] Źródło: raporty roczne poszczególnych spółek dostępne na ich stronach internetowych.

[7] Źródło: https://www.gpw.pl/indeks?isin=PL9999999987, dostęp: 27 IX 2017 r.

[8] Por. Rozporządzenie Prezesa Rady Ministrów z dnia 13 stycznia 2017 r. w sprawie określenia wykazu spółek o istotnym znaczeniu dla gospodarki państwa, Dz. U. 2017, poz. 95, t. 1.

All texts published by the Warsaw Institute Foundation may be disseminated on the condition that their origin is credited. Images may not be used without permission.

Powiązane wpisy

_F2.png){kind=link}

_new.png){kind=link}