RAPORTY SPECJALNE

Data: 21 grudnia 2019 Autor: Maciej Zaniewicz

Nowa geopolityka gazociągów w Europie Środkowo-Wschodniej

Obecny system gazociągów w Europie Środkowo-Wschodniej zaczął powstawać w latach 60-tych XX wieku. Oprócz celów ekonomicznych, miał on za zadanie uzależnić kraje Bloku Wschodniego od dostaw z ZSRS. Znalazło to wyraz w stosowanej przez Moskwę tzw. doktrynie Falina-Kwicińskiego, zakładającej zastąpienie wpływu militarnego, naciskami energetycznymi

- Rosja realizuje stosuje wobec państw Europy Środkowo-Wschodniej politykę „premii posłuszeństwa” i „zarządzania przez kryzys”. Cena gazu ziemnego dla państw uzależnionych od dostaw z Rosji jest zależna od polityki prowadzonej wobec Rosji. W celu wywarcia nacisku prowokowane są również kryzys gazowe w postaci odcięcia dostaw;

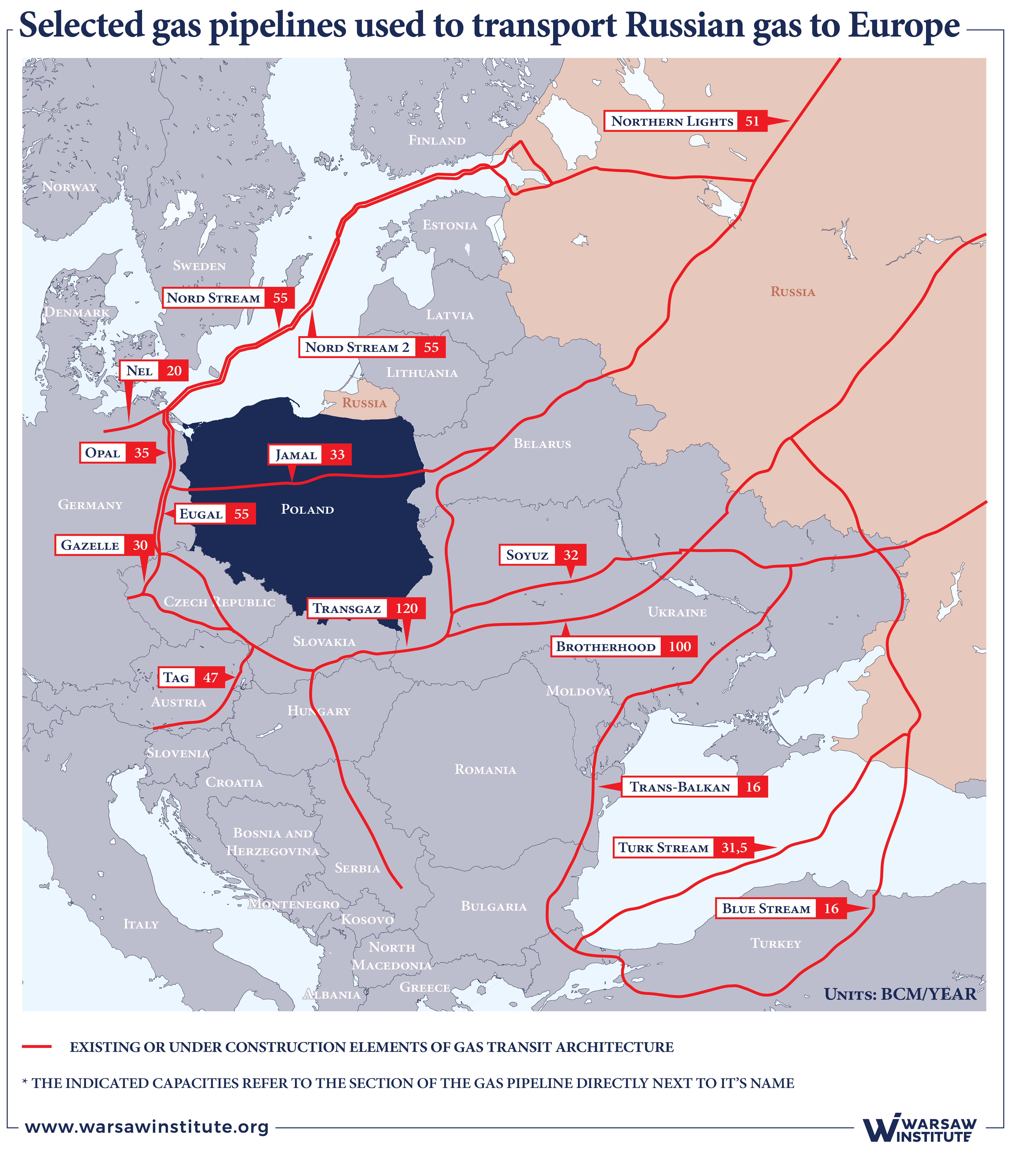

- Kryzysy gazowe z Ukrainą skutkowały jednak spadkiem zaufania do Rosji jako dostawcy surowca. Aby zlikwidować tę niekorzystną dla Moskwy zależność, Gazprom rozpoczął realizację projektów mających na celu ominięcie tranzytu przez Ukrainę – Nord Stream, Nord Stream 2 i Turk Stream;

- W optymalnym, z punktu widzenia Kremla, wariancie, realizacja tych projektów umożliwiłaby odcięcie dostaw na Ukrainę oraz prowokowanie poważnych kryzysów w Europie Środkowo-Wschodniej, bez uszczerbku dla dostaw do partnerów zachodnich;

- W interesie Polski i państw regionu leży mitygowanie negatywnych skutków realizacji projektów Gazpromu. Posiadają one instrumenty do realizacji takiej polityki. Należą do nich m.in.: wykorzystanie instytucji europejskich w celu zmniejszenia ilości gazu, jaki może zostać przesłany Nord Stream i Nord Stream 2, dywersyfikacja dostaw surowca z wykorzystaniem technologii LNG oraz rozbudowa połączeń między państwami Europy Środkowo-Wschodniej.

Źródło: Iren Moroz/Fotolia

Źródło: Iren Moroz/FotoliaRys historyczny

Symbolicznym aktem, który zapoczątkował budowę obecnej architektury dostaw gazu do Europy Środkowo-Wschodniej, jest podpisanie umowy między sowieckim Sojuznieftieexportem i austriackim Österreichische Mineralölverwaltung (OMV) ponad pół wieku temu – 1 czerwca 1968 roku. Przewidywała ona pierwsze w historii dostawy sowieckiego surowca do Europy Zachodniej. Około trzy miesiące później gaz z ZSRS dotarł do austriackiego Baumgarten. Dziś jest to największy hub gazowy w Europie (Central European Gas Hub – CEGH), stanowiący zwornik dla dostaw rosyjskiego surowca do Europy.

Dynamiczny rozwój systemu zaopatrzenia Europy Środkowo-Wschodniej w gaz nastąpił w latach 80-tych. W 1984 roku do użytku oddano najważniejszą magistralę przesyłową – biegnącą przez Rosję i Ukrainę, a dalej Słowację, aż do Baumgarten oraz Niemiec – Urengoj-Pomary-Użhorod (Braterstwo). Przebieg gazociągu od początku był podyktowany kwestiami politycznymi. ZSRS nie ufał Polsce oraz Niemcom Wschodnim i nie chciał oddawać tym państwom kontroli nad kurkiem z gazem. Z tego względu postanowiono wybrać dłuższy wariant gazociągu i poprowadzić go przez podlegającą ścisłej kontroli, rządzonej przez lojalnego Gustáva Husáka, Czechosłowację.

To właśnie ta magistrala przesyłowa, wraz z siecią ropociągów, stworzyły podwaliny dla nowej strategii sprawowania kontroli nad byłymi państwami Bloku Wschodniego przez Rosję. Ich powstanie miało przede wszystkim znaczenie ekonomiczne, dając Rosji dopływ waluty zagranicznej i pokaźne wpływy budżetowe. Do dziś zyski z eksportu ropy naftowej i gazu są podstawową składową zysków z eksportu. O znaczeniu wpływów ze sprzedaży surowców świadczyć może fakt, że do dziś budżet rosyjski projektowany jest w oparciu o prognozowaną cenę ropy naftowej.

Sowieccy politycy zdawali sobie jednak sprawę z zagrożenia, jakie niesie za sobą zbytnie uzależnienie państwa od zysków z eksportu surowców. W obliczu braku szans na jego zredukowanie, postanowiono wykorzystać budowaną infrastrukturę do celów politycznych.

Jeszcze przed rozpadem ZSRS, sowieccy dyplomaci Walentin Falin i Julij Kwiciński przedstawili plan wykorzystania strategicznej infrastruktury przesyłowej do wywierania wpływu politycznego na państwa Bloku Wschodniego, aby przysłowiowo zastąpić czołgi rurociągami. Dziś plan ten jest znany jako doktryna Falina-Kwicińskiego i niemal 30 lat po rozpadzie ZSRS wciąż jest podstawą rosyjskiej polityki wobec krajów Europy Środkowo-Wschodniej.

Początkowo doktryna Falina-Kwicińskiego znajdowała zastosowanie głównie w odniesieniu do ropociągów. Powstawanie kolejnych magistrali przesyłowych pozwalało pogłębiać uzależnienie regionu, a w rezultacie poszerzać możliwości stosowania doktryny. Niestety, działania kolejnych rządów, w tym polskiego, wskazywały na to, że nie zdawały sobie one sprawy z zagrożenia, lub umyślnie decydowały się na pogłębienie zależności od Rosji. Nawet po rozpadzie ZSRS.

Drugi gazociąg, kluczowy dla zaopatrzenia regionu w gaz, powstał ponad dekadę po oddaniu do użytku Braterstwa. Rurociąg Jamał – Europa (jamalski) został oddany do użytku w 1997 roku i prowadził przez Białoruś i Polskę do Niemiec. Decyzja o jego budowie została podjęta jeszcze na początku lat 90-tych z uwagi na prognozy lawinowego wzrostu zapotrzebowania na ten surowiec w Polsce. Inwestycja zaczęła rodzić poważne kontrowersje zanim jeszcze gazociąg został oddany do użytku. Po pierwsze, powodował wieloletnie uzależnienie Polski od jednego dostawcy. Po drugie, zarząd nad polskim odcinkiem był skonstruowany w taki sposób, aby Polska nie otrzymywała z tytułu tranzytu praktycznie żadnych korzyści finansowych. Zysk polskiego operatora – EuRoPol Gaz – ograniczony został do ok. 20 mln PLN rocznie. Ponadto statut spółki zakładał konieczność uzyskania zgody obu akcjonariuszy strategicznych – PGNiG oraz Gazpromu – do podejmowania decyzji przez zarząd. Powoduje to, że nawet obecnie, gdy PGNiG posiada pośrednio i bezpośrednio 52% udziałów, wciąż do podjęcia jakiejkolwiek decyzji potrzebna jest zgoda posiadającego 48% udziałów Gazpromu.

Zarządzanie przez kryzys

Stworzona w ten sposób architektura gazociągów rodziła kilka poważnych konsekwencji. Po pierwsze, powodowała głębokie uzależnienie Europy Środkowo-Wschodniej oraz Bałkanów od dostaw rosyjskiego surowca. Białoruś, Estonia, Litwa, Łotwa, Mołdawia i Słowacja jeszcze w 2013 roku były w 100% uzależnione od rosyjskiego surowca. Uzależnienie od dostaw z Rosji przewyższało natomiast pułap 50% w Austrii, Bułgarii, Czechach, Grecji, Polsce, Słowenii, na Węgrzech i Ukrainie. To jednak był skutek zamierzony przez Moskwę.

Głębokie uzależnienie regionu od dostaw gazu z Rosji umożliwiało wcielenie doktryny Falina-Kwicińskiego w życie. Opierała się ona na dwóch mechanizmach. Pierwszym z nich było związanie ceny gazu w kontrakcie z Gazpromem od polityki zagranicznej prowadzonej przez kraj-konsumenta, przyznając „premię posłuszeństwa” przychylnym Rosji krajom. Drugim instrumentem nacisku – „wariantem atomowym” – było czasowe odcięcie dostaw surowca w okresie grzewczym.

Pierwszy mechanizm – „premia posłuszeństwa” – jest powszechnie stosowana przez Rosję w odniesieniu do państw-importerów rosyjskiego gazu ziemnego. Jest to polityka tym skuteczniejsza, im większe uzależnienie danego państwa od Rosji. Analizując cenę surowca oferowaną poszczególnym państwom w regionie w skali czasu i poszczególnych rządów widać bezpośrednią zależność między ich przychylnością wobec rosyjskiej polityki, a kosztem zakupu rosyjskiego gazu.

Sprzyjające rosyjskiej polityce energetycznej Austria (397,4 USD), Węgry (390,8 USD) czy Niemcy (379,3 USD) otrzymują gaz za niższą cenę niż Dania (495), Litwa, Polska (525,5 USD) czy Ukraina (426 USD). Co ciekawe, nie obserwuje się korelacji ceny ze stopniem uzależnienia od dostaw gazu. W 100% uzależniona od dostaw Finlandia odbierała rosyjski gaz po niskiej cenie 384,8 USD [1] .

Koronnym przykładem wykorzystywania mechanizmu cenowego do wywierania wpływu na państwa regionu była oferta złożona Ukrainie przez Rosję w 2013 roku. Wówczas, podczas wizyty prezydenta Wiktora Janukowycza w Petersburgu, ukraińska delegacja wyraziła zgodę na anulowanie przyjęcia Umowy Sowarzyszeniowej (AA) z Unią Europejską w zamian za obniżenie ceny gazu ziemnego z ok. 410 USD do 268,5 dol. za 1000 m sześc. oraz kredyt w wysokości 750 mln USD. Wcześniej umowę na odbiór gazu po stawce 260 USD za 1000 m sześc. podpisała spółka Ostchem Group DF, należąca do ukraińskiego oligarchy Dmytro Firtasza, który lobbował za interesami Rosji na Ukrainie. Decyzja ukraińskiej delegacji o przyjęciu oferty doprowadziła do wybuchu protestów (tzw. Rewolucja Godności), a w rezultacie – obalenia prorosyjskiego prezydenta i rządu Ukrainy.

Drugim mechanizmem stosowanym przez Rosję było zarządzanie przez kryzys. Scenariusz sprowokowania kryzysu gazowego został wykorzystany kilkakrotnie. Jego zastosowanie było bezpośrednio związane nie tyle z ogólnym nastawieniem do rosyjskiej polityki w perspektywie długoterminowej, lecz z konkretnymi działaniami państw Europy Środkowo-Wschodniej.

Po raz pierwszy nacisku z wykorzystaniem surowców energetycznych użyto w 2006 roku. Bezpośrednią przyczyną było obranie prozachodniego kursu przez ukraińskie władze Pomarańczowej Rewolucji w 2004 roku. Do tego czasu cena rosyjskiego gazu dla Ukrainy wynosiła zaledwie 80 USD za 1000 m sześc. Ponadto tranzytem przez Rosję nad Dniepr płynął również surowiec z Turkmenistanu.

Od 2004 roku Rosja bacznie przyglądała się działaniom ukraińskiej władzy, skierowanej na współpracę z UE i NATO. Decyzja o wykorzystaniu nacisku gazowego zapadła w 2005 roku. Przedłużające się negocjacje doprowadziły do przedstawienia przez Rosję oferty sprzedaży gazu za 230 USD za 1000 m. sześc., a więc niemal trzykrotnie więcej. Jednocześnie Rosja sabotowała przedłużenie kontraktu tranzytowego turkmeńskiego gazu, który wygasał z końcem 2005 roku. Brak porozumienia doprowadził do całkowitego odcięcia dostaw surowca w nocy z 31 grudnia 2005 roku na 1 stycznia 2006 roku.

Ostatecznie Kreml wymusił na Kijowie zgodę na podwyżki cen gazu do 230 USD za 1000 m sześc. (wraz ze wznowieniem tranzytu gazu turkmeńskiego po cenie 44 USD za 1000 m sześc.) oraz, na czym przede wszystkim zależało Moskwie, utworzenie spółki pośredniczącej między Gazpromem i Naftohazem – RosUkrEnergo (RUE). Jej celem było lobbowanie interesów rosyjskich na Ukrainie. Wystarczy wspomnieć, że udziałowcem połowy firmy jest Gazprom, a 90% drugiej połówki – prorosyjski oligarcha Dmytro Firtasz (był to zatem schemat podobny jak w przypadku EuRoPol Gazu i Aleksandra Gudzowatego). Jednym z dyrektorów wykonawczych RUE był zaś kolega Dmitrija Miedwiediewa z grupy na akademii KGB.

Kolejny kryzys gazowy wybuchł w 2009 roku. Wówczas posłużył on Rosji do wymuszenia na Ukrainie podpisania niekorzystnego kontraktu na dostawy i tranzyt gazu oraz do zawarcia umowy „flota za gaz”, w ramach której zwiększeniu uległa obecność wojskowa Rosji na Krymie. Mimo iż rozmowy miały dotyczyć ustalenia ceny w przedziale 205 – 235 USD za 1000 m sześc., Federacja Rosyjska zaproponowała Ukrainie stawkę 450 USD za 1000 m sześc. W rezultacie ponownie doszło do odcięcia dostaw gazu przeznaczonego dla Ukrainy, a następnie surowca przeznaczonego na tranzyt do UE. Kryzys gazowy w 2009 roku spowodował spadek ciśnienia w gazociągach biegnących do Europy Środkowej, co najmocniej odczuła Słowacja. Na jej terenie wprowadzony został stan wyjątkowy w gospodarce.

Ostatecznie, pod naciskiem państw europejskich, Ukraina zawarła umowę z Rosją na dostawy gazu za cenę 450 USD za 1000 m sześc. pomnożone przez współczynnik zależny od ceny mazutu i oleju napędowego, bez pośredników, w formule take-or-pay (33 mld m sześc. rocznie musiało być opłacone bez względu na to, czy zostanie odebrane, czy nie, bez możliwości reeksportu). W rezultacie Ukraina płaciła jedną z wyższych w Europie stawek za gaz ziemny, mimo iż była pierwszym krajem na szlaku dostaw do Europy.

Cena gazu sprowadzanego z Rosji nad Dniepr została obniżona dopiero w 2010 roku, wraz z objęciem urzędu prezydenta Ukrainy przez prorosyjskiego Wiktora Janukowycza. Wówczas podpisano wspomnianą już umowę „flota za gaz”, w ramach której przedłużono okres stacjonowania rosyjskiej Floty Czarnomorskiej na Krymie do 2042 roku w zamian za obniżkę ceny gazu o 30% (max. o 100 USD).

Nord Stream

Realizacja powyższej polityki, choć umożliwiała Rosji skuteczne wywieranie wpływu na Ukrainę, rodziła poważne konsekwencje dla Federacji Rosyjskiej. Istnienie uzasadnionej groźby odcięcia dostaw gazu dla państw UE skutkował bowiem obniżeniem wiarygodności Rosji jako dostawcy surowca. Najjaskrawszym tego przykładem było, wspomniane już, wprowadzenie stanu wyjątkowego w gospodarce na Słowacji. Mogło to spowodować rozpoczęcie procesu ograniczania zależności od dostaw rosyjskich nie tylko w Polsce, ale również w innych państwach europejskich, w tym w Niemczech, czyli u największego odbiorcy rosyjskiego gazu (w 2018 roku odpowiadały one za 29,14% eksportu Gazpromu)[2].

W opinii rosyjskich decydentów, tworzyło to niekorzystną zależność Rosji od tranzytu przez Ukrainę. Ministerstwo energetyki Federacji Rosyjskiej jeszcze w latach 90-tych podjęło decyzję o stworzeniu alternatywnego szlaku przesyłowego, dającemu Rosji gwarancję utrzymania eksportu do głównego odbiorcy europejskiego, czyli do Niemiec, niezależnie od sytuacji na Ukrainie. Tak zrodził się pomysł budowy „Gazociągu Północno-Europejskiego”, dużo później przemianowanego na Nord Stream.

Rosja uruchomiła wszelkie możliwe środki, tak dyplomatyczne jak i nie mieszczące się w ramach klasycznej dyplomacji, aby doprowadzić budowę gazociągu Nord Stream do końca, bez względu na krytykę dotyczącą braku opłacalności projektu. Głównym zwolennikiem budowy magistrali w UE był kanclerz Niemiec Gerhard Schroeder, który umowę rosyjsko-niemiecką w tej sprawie podpisał zaledwie na dwa tygodnie przed utratą stanowiska oraz następującym niezwłocznie po tym objęciem funkcji przewodniczącego Rady Nadzorczej inwestora projektu Nord Stream AG.

Podobnego rodzaju korupcja polityczna została zastosowana przez Rosję w stosunku do Finlandii. Paavo Lipponen, premier tego kraju w okresie powstawania gazociągu, również zyskał zatrudnienie w Nord Stream AG zaraz po przejściu na polityczną emeryturę. Kopenhaga z kolei otrzymała możliwość szerokiego wejścia duńskich spółek (Carlsberg, LEGO) na rosyjski rynek, co umocniło pozycję niewiele wcześniej zaprzysiężonego premiera Larsa Løkke Rasmussena. W rezultacie Rosja nie miała żadnych problemów z uzyskaniem zgód na budowę gazociągu po dnie Bałtyku.

Pierwotnie gaz płynący Nord Stream miał być przeznaczony na potrzeby Niemiec, ale punktem docelowym miał być hub w austriackim Baumgarten (CEGH). Ten sam, który jest punktem końcowym szlaku przesyłowego przez Ukrainę. Lądowym przedłużeniem Nord Stream, które umożliwia doprowadzenie rosyjskiego gazu do CEGH, jest zaś biegnący wzdłuż granicy niemiecko-polskiej gazociąg OPAL. Taka konstrukcja tworzy techniczne podwaliny pod zmianę europejskiej architektury przesyłu gazu i umożliwia dostarczanie go do Europy Środkowo-Wschodniej za pośrednictwem szlaku bałtyckiego, OPAL i CEGH.

Nord Stream został oddany do użytku 8 listopada 2011 roku (pierwsza nitka) oraz 8 października 2012 roku (druga nitka) osiągając wówczas pełne moce przesyłowe w wysokości 55 mld m sześc. gazu rocznie. Wydarzenie to zbiegło się ze spodziewaną decyzją Niemiec o rezygnacji z energetyki jądrowej na rzecz odnawialnych źródeł energii i – jako paliwa przejściowego – gazu. Rosyjskie władze postanowiły również po raz kolejny zwiększyć możliwość wykorzystania nowego szlaku do celów politycznych. Do celów komercyjnych przepustowość wielkości 55 mld m sześc. była aż nadto wystarczająca. Wystarczy wspomnieć, że moce ukraińskiego systemu przesyłowego już wtedy nie były w pełni wykorzystywane. Co więcej – Gazprom od 2009 roku nie wypełniał zapisów umowy tranzytowej, która zakładała konieczność przesyłu 110 mld m sześc. gazu rocznie. Poziom ten nie został od tego czasu osiągnięty ani razu.

Cele ekonomiczne nie odgrywały jednak priorytetowej roli. Podobnie jak w przypadku infrastruktury tworzonej w czasach ZSRS i w latach 90-tych, chodziło o realizację celów politycznych. W związku z powyższym, jeszcze przed oficjalnym uruchomieniem Nord Stream 1, ruszyły prace nad siostrzanym projektem Nord Stream [3].

Nord Stream 2

Perspektywa rozszerzenia Nord Stream o kolejne dwie nitki zaczęła być rozpatrywana w 2011 roku. W założeniu miał to być siostrzany projekt o takiej samej przepustowości jak Nord Stream. Łącznie magistrala bałtycka miałaby umożliwić transport 110 mld m sześc. gazu rocznie z Rosji do Niemiec. Dla porównania, roczne zapotrzebowanie Polski na gaz wynosi zaledwie 18 mld m sześc.

Już w 2015 roku okazało się, że zasadność ekonomiczna budowy magistrali stoi pod znakiem zapytania. Przyczyną było wykorzystanie Nord Stream zaledwie w 50%. Przewidywania dotyczące wzrostu zakupów błękitnego paliwa w Europie szybko się jednak sprawdziły i prace mogły ruszyć dalej.

Mimo to, nawet dziś opłacalność inwestycji jest podważana nie tylko przez komentatorów, ale również przez rosyjski bank inwestycyjny Sberbank CIB. Zdaniem analityków koszty poniesione w związku z inwestycją mogą się zwrócić dopiero po ok. 20 latach eksploatacji na poziomie co najmniej 60%. Jeszcze niższa opłacalność charakteryzuje pozostałe megaprojekty Gazpromu – Turk Stream oraz Siła Syberii. Zdaniem analityków Sberbank CIB stawia to pod znakiem zapytania zasadność inwestowania w rosyjską spółkę. Autorzy raportu wkrótce po jego publikacji stracili pracę.

Źródło: ukranews.com

Źródło: ukranews.comW dalszej kolejności Nord Stream 2 został skrytykowany przez polski Urząd Ochrony Konkurencji i Konsumentów. W 2016 roku przedstawił on zastrzeżenia dotyczące zbytniej koncentracji kapitału związanej z utworzeniem celowej spółki joint-venture mającej zajmować się budową i eksploatacją gazociągu. Inwestorzy – Gazprom, Engie, Uniper, OMV, Shell i Wintershall – postanowili obejść zastrzeżenia UOKiK poprzez utworzenie spółki zależnej od Gazpromu Nord Stream 2 AG, która następnie otrzymała pożyczki od spółek zaangażowanych w projekt. UOKiK wciąż prowadzi postępowania w tej sprawie.

Na przestrzeni kolejnych lat wykrystalizował się jasny podział na zwolenników i przeciwników projektu. Do jego proponentów zaliczają się przede wszystkim Rosja, Niemcy i Austria, jako państwa korzystającej na przebudowie europejskiej architektury gazociągów. Przeciwnikami są natomiast Polska, Ukraina, państwa bałtyckie, Dania i USA – państwa, które na budowie kolejnej magistrali bałtyckiej mogą najwięcej stracić.

Rząd niemiecki przez kolejne lata aktywnie wspierał budowę przede wszystkim na gruncie propagandowym, podtrzymując tezę o ekonomicznym, a nie politycznym, charakterze projektu. Jednocześnie forsował pozytywne rozstrzygnięcia dotyczące Nord Stream 2 na gruncie Unii Europejskiej, zwłaszcza w zakresie nowelizacji dyrektywy gazowej. Jej celem było objęcie europejskimi normami również podmorskiego gazociągu Nord Stream 2. W wyniku nowelizacji Gazprom mógłby skorzystać z zaledwie 50% możliwości przesyłowych Nord Stream 2.

W wyniku niemieckich starań, przy wsparciu Francji, zapisy nowelizacji objęły wyłącznie część gazociągu znajdującą się na dnie niemieckiego morza terytorialnego. Aby całkowicie wyeliminować konieczność wdrożenia niekorzystnych dla Gazpromu rozwiązań, na etapie implementacji dyrektywy do niemieckiego porządku prawnego postanowiono wykreślić fragment dotyczący daty oddania projektu, co de facto umożliwiłoby wyłączyć Nord Stream 2 z obowiązywania znowelizowanej dyrektywy.

W celu opóźnienia budowy Nord Stream 2 główny ciężar działań wzięły na siebie Polska i Dania. Oba państwa porozumiały się co do podziału wyłącznej strefy ekonomicznej, której przebieg był nieuregulowany, co otworzyło drogę do wymuszenia na Nord Stream 2 AG złożenia kolejnego wniosku o budowę gazociągu w innym wariancie. W rezultacie możliwym stało się administracyjne opóźnianie budowy gazociągu przez Kopenhagę. W chwili publikacji niniejszego raportu, możliwości prawne przewidują możliwość zakończenia prac budowlanych nie wcześniej jak w połowie maja 2020 roku.

Rzeczpospolita Polska zaskarżyła również decyzję Komisji Europejskiej umożliwiająca wyłączenie gazociągu OPAL spod obowiązywania zasady TPA (Third Party Access – dostęp stron trzecich). W wyniku prowadzonych z powodzeniem działań prawnych udało się przekonać Trybunał Sprawiedliwości UE do wersji polskiej, zgodnie z którą gazociąg OPAL nie może być wykorzystany w 100% przez Gazprom. W rezultacie, przynajmniej czasowo, ograniczona zostaje możliwość realizacji pełnego przesyłu Nord Stream i Nord Stream 2 w wysokości 110 mld m sześc.

Podobne działanie nie jest jednak możliwe w stosunku do lądowego przedłużenia Nord Stream 2 – EUGAL. Gazociąg ten nie został wyłączony spod europejskich zasad, a większość przepustowości została zarezerwowana w otwartej aukcji, otwierając drogę do niemal pełnego wykorzystania Nord Stream 2.

Nowa geopolityka gazociągów

Celem budowy Nord Stream 2 jest, podobnie jak w przypadku Nord Stream, uniezależnienie się Rosji od tranzytu gazu przez Ukrainę w warunkach rosnącej konsumpcji tego surowca w Europie. Doświadczenie dwóch kryzysów gazowych z 2006 roku i 2009 roku uświadomiło rosyjskim decydentom, że jest to konieczne, aby utrzymać możliwość prowadzenia polityki zarządzania przez kryzys w regionie, bez generowania kosztów dla rosyjskiej gospodarki w postaci spadku eksportu do Europy Zachodniej.

W rezultacie powstał scenariusz ominięcia Ukrainy, realizowany poprzez budowę trzech gazociągów – Nord Stream, Nord Stream 2 oraz South Stream, ostatecznie realizowanego w nieco innym kształcie, pod nazwą Turk Stream. Docelowo planowane jest przemodelowanie europejskiej architektury przesyłu rosyjskiego gazu. Wraz z uruchomieniem nowych projektów, miałby on zasilać Europę Środkowo-Wschodnią za pośrednictwem dostaw realizowanych przez powyższe trzy gazociągi, a następnie CEGH. W rezultacie państwa takie jak Polska, Czechy, Słowacja czy Ukraina zostałyby zmuszone do importu surowca z zachodu, zamiast ze wschodu, po uwzględnieniu wszystkich opłat tranzytowych na rzecz Niemiec i Austrii. Państwa te z kolei, czerpałyby znaczne zyski finansowe w zamian za przychylność polityczną wobec Rosji.

Powyższe plany zostały szczegółowo omówione przez Georga Zachmanna – eksperta Instytutu Bruegela – na konferencji poświęconej Nord Stream 2 w Brukseli. Prezentacja obejmowała analizę przepływów rosyjskiego gazu ziemnego do Europy w 2014 roku oraz możliwe zmiany przepływów po ukończeniu Nord Stream 2.

W 2014 roku europejscy konsumenci zakupili 152 mld m sześc. gazu ziemnego, który trafił na ich terytorium przez trzy kluczowe szlaki: ukraiński, bałtycki (Nord Stream) oraz białoruski. Odpowiednio było to 63 mld m sześc., 38 mld m sześc. oraz 36 mld m sześc. Kluczowe nie są jednak dane dotyczące przesyłanych objętości, lecz kierunki zaopatrzenia. Szlak ukraiński odpowiada za zaspokojenie potrzeb samej Ukrainy, cały import rosyjski państw bałkańskich, Węgier, Słowacji i Rumunii, niespełna połowę importu rosyjskiego Austrii, i Czech oraz ok. 30% importu rosyjskiego Włoch. Gaz pochodzący z tranzytu ukraińskiego częściowo trafiał również do Niemiec.

Sytuacja ta była wynikiem oddania do użytku Nord Stream, który wyparł z rynku zachodnioeuropejskiego gaz płynący przez Ukrainę. Dotyczy to głównie rynku czeskiego oraz austriackiego, na które rosyjski gaz trafiał wcześniej wyłącznie przez Ukrainę. Kluczową rolę w tym zakresie odgrywa gazociąg OPAL, którego celem jest rozprowadzenie gazu z Nord Stream po kontynencie. Większość gazu z Nord Stream odbierana jest przez Niemcy.

Wreszcie białoruski tranzyt odpowiada za 100% rosyjskiego importu Polski oraz ok. 1/3 rosyjskiego importu niemieckiego.

Scenariusz umiarkowany zakłada włączenie do użytku Nord Stream 2 i przyznanie kierunkowi bałtyckiemu statusu priorytetowego korytarza eksportowego. W takim scenariuszu do Europy Zachodniej trafić może nawet 110 mld m sześc. rosyjskiego gazu (pod warunkiem derogacji OPAL spod przepisów UE). Z wykorzystaniem obecnie istniejących oraz rozbudowywanych połączeń gazowych możliwym stałoby się wówczas wypchnięcie gazu pochodzącego z tranzytu przez Ukrainę z rynków: niemieckiego, włoskiego, austriackiego, czeskiego, słowackiego, węgierskiego i ukraińskiego. Wciąż niemożliwym byłoby zaspokojenie potrzeb rynku bałkańskiego oraz rumuńskiego, choć w swojej analizie Zachmann nie brał pod uwagę otwarcia Turk Stream. Z jego wykorzystaniem możliwym stałoby się wypchnięcie gazu pochodzącego z ukraińskiego tranzytu również z Bałkanów. Jedynie zaopatrzenie Mołdawii, z uwagi na ograniczenia infrastrukturalne, musiałoby się odbywać przez terytorium Ukrainy.

Wreszcie scenariusz radykalny zakłada wykorzystanie jedynie Nord Stream i Nord Stream 2 do zaspokojenia obecnych potrzeb rynku europejskiego na import z Rosji. Autor analizy zauważa, że ograniczenia sieci przesyłowej sprawiają, że niemożliwe staje się przesłanie więcej niż 110 mld m sześc. gazu ziemnego z kierunku bałtyckiego do Europy Środkowo-Wschodniej i na Bałkany, co może skutkować poważnymi przerwami w dostawach. Analiza Zachmanna nie uwzględnia jednak nowych możliwości importu z kierunku nierosyjskiego do Polski oraz powstania Turk Stream. Zwłaszcza ten drugi projekt jest istotny z punktu widzenia Kremla, ponieważ pozwala na zaspokojenie potrzeb Bałkanów, bez konieczności zwiększenia przepływu przez Ukrainę.

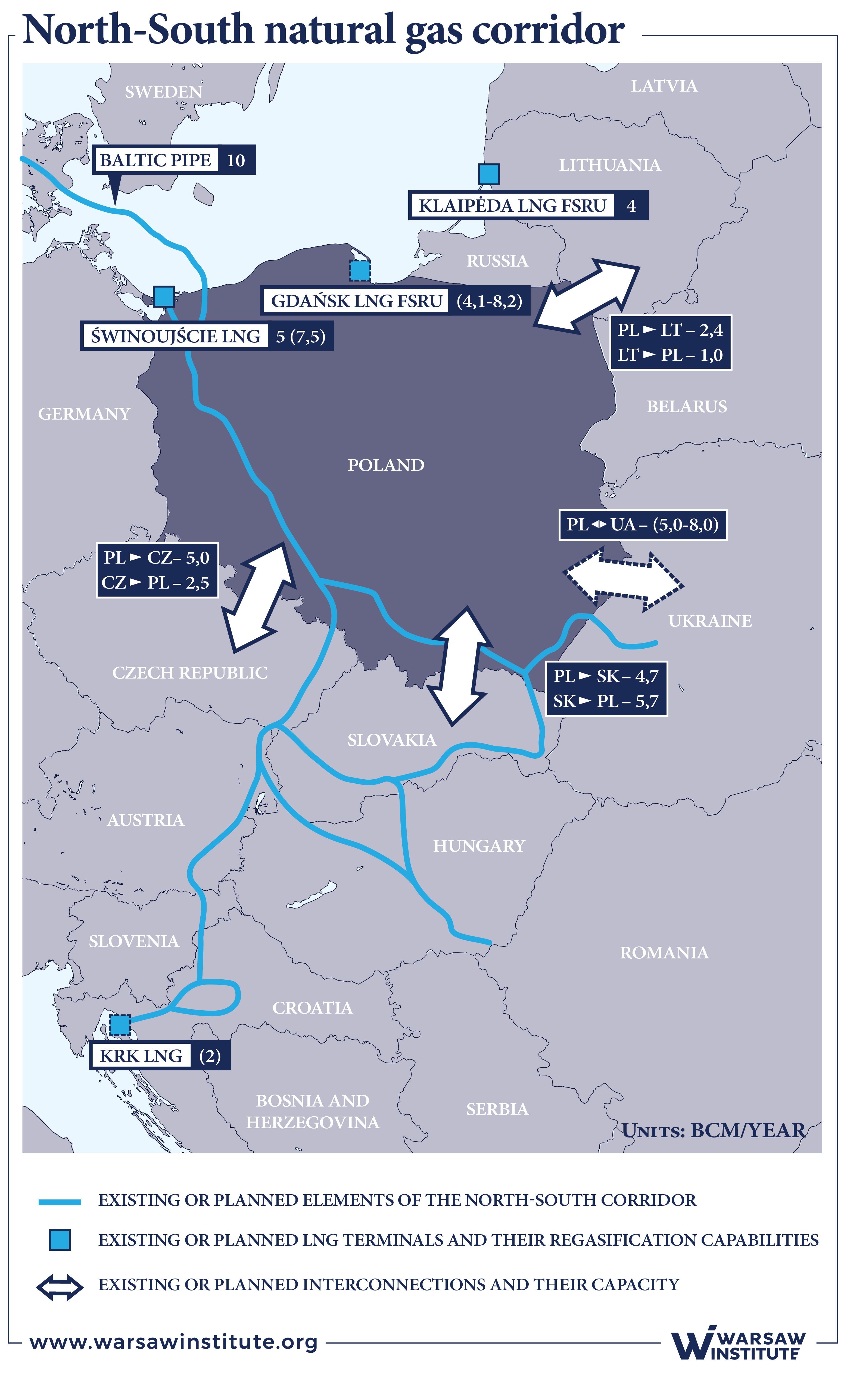

Warto przy tym odnotować, że o ile powstanie alternatywnych szlaków dostaw do Polski – Terminalu LNG w Świnoujściu, Baltic Pipe z Norwegii i pływającego terminalu w Zatoce Gdańskiej – zabezpieczyć ma Polskę na wypadek realizacji scenariusza radykalnego, o tyle wstrzymanie tranzytu przez Polskę pozbawić może ją potencjalnych zysków z tranzytu na rzecz Niemiec. Istnieje bowiem wysokie prawdopodobieństwo, że w przypadku wzrostu zapotrzebowania na gaz w Polsce, zakupiono by gaz na giełdzie europejskiej, który byłby surowcem pochodzącym ze szlaku bałtyckiego.

Kolejne niebezpieczne zjawisko dla Polski związane jest z możliwością przesyłu gazu do krajów ościennych w ramach handlu surowcem lub działań interwencyjnych. W przypadku przesunięcia szlaku przesyłowego z Polski na Bałtyk, Niemcy miałyby możliwość handlu rosyjskim tanim surowcem (Niemcy korzystają z preferencyjnych warunków cenowych). W takich warunkach polski surowiec mógłby okazać się niekonkurencyjny cenowo.

Wspólny interes

W konsekwencji, w interesie wszystkich państw Europy Środkowo-Wschodniej i Bałkanów, leży przeciwdziałanie rosyjskim planom w takim stopniu, aby nie dopuścić do sytuacji, w której pełne możliwości przesyłowe Nord Stream 2 i Turk Stream będą dostępne zanim region będzie w stanie się uodpornić na skutki likwidacji tranzytu przez Polskę i Ukrainę oraz uniezależni się od dostaw wyłącznie z Rosji.

Ostatecznie nie udało się skutecznie zablokować powstania projektu, osiągając jedynie jego opóźnienie do maja 2020 roku. Opóźnianie realizacji scenariusza ominięcia tranzytu przez Europę Środkowo-Wschodnią nie jest jednak celem samym w sobie. Polska wraz z Danią prowadzą prace budowlane zmierzające do oddania do użytku jeszcze w październiku 2022 roku gazociągu Baltic Pipe. Polska ponadto rozbudowuje możliwości regazyfikacyjne terminalu LNG w Świnoujściu z obecnych 5 mld m sześc. do 7,5 mld m sześc. rocznie oraz planuje wybudować terminal FSRU w zatoce gdańskiej. Powyższe działania mają na celu niedoprowadzenie do sytuacji, w której realnym stałoby się pozbawienie Polski dostępu do gazu w wyniku nieprzedłużenia kontraktu jamalskiego, wygasającego w 2022 roku. Oświadczenie woli zakończenia kontraktu jamalskiego PGNiG przekazał Gazpromowi 15 listopada 2019 roku.

Warto bowiem wspomnieć, że instrument nacisku gazowego nie ominął również Polski. Ostatnie przerwy w dostawach gazu z Rosji miały miejsce kolejno w latach 2016 i 2017. Były skorelowane czasowo ze szczytem NATO w Warszawie oraz wizytą prezydenta USA Donalda Trumpa w Polsce. W wyniku przerw w dostawach przez Polskę, tranzyt przekierowywano na Nord Stream 1, sygnalizując możliwość ominięcia Polski w przypadku, gdy jej polityka nie będzie akceptowalna dla Kremla.

Polska ponadto, wraz z Chorwacją, realizuje scenariusz budowy korytarza północ-południe w ramach tzw. Projektu Trójmorza, który ma umożliwić płynne zaopatrzenie państw regionu w gaz z wykorzystaniem mocy terminali w Świnoujściu i chorwackim Krk. W tym celu rozbudowywane są również połączenia gazowe pomiędzy państwami regionu, takie jak interkonektor Polska-Słowacja i Polska-Litwa (GIPL) i Polska-Czechy. Planowane jest też połączenie Polska-Ukraina.

Zmiana szlaku przesyłu gazu spowodowała także konieczność przebudowy polskiego systemu przesyłowego i dostosowanie go do wykorzystania na kierunku północ-południe i zachód-wschód. Polski system był bowiem od lat dostosowany do transportu i dystrybucji gazu płynącego z kierunku wschodniego. Kluczowe pod tym względem jest rozbudowanie gazociągu na odcinku Tworzeń – Pogórska Wola. Jest to najdokuczliwsze wąskie gardło przesyłowe w Polsce, uniemożliwiające pełne wykorzystanie już dziś dostępnych mocy przesyłowych interkonektora polsko-ukraińskiego do eksportu gazu na Ukrainę.

Wszystkie wymienione powyżej projekty są już w fazie realizacji (oprócz budowy terminala FSRU w zatoce gdańskiej), a ich oddanie przewiduje się na okres do 2022 roku – zakończenia obowiązywania kontraktu jamalskiego.

Wnioski

W opinii autora całkowita rezygnacja przez Polskę z importu dodatkowych ilości gazu z Rosji nie jest jednak rozwiązaniem optymalnym. Najbardziej pożądanym scenariuszem byłoby wzbogacenie portfela zakupowego państwowej spółki gazowej PGNiG opierającego się na surowcu z Norwegii, USA, Kataru i zakupów spot o kierunek rosyjski. Pożądane jest również utrzymanie tranzytu gazu z Rosji do Niemiec. Zmianie muszą ulec jednak niekorzystne obecnie dla Polski warunki kontraktu tranzytowego.

Terminal LNG w Swinoujściu, Polska. Źródło: PGNiG

Terminal LNG w Swinoujściu, Polska. Źródło: PGNiGDla osiągnięcia możliwości przedłużenia kontraktu tranzytowego na korzystnych warunkach niezbędne jest uniemożliwienie Rosji uniezależnienia się od przesyłu przez Polskę za sprawą pełnego wykorzystania gazociągów Nord Stream 2 i Turk Stream. Polska wciąż dysponuje instrumentami umożliwiającymi zmniejszenie wolumen gazu przesyłanego szlakiem bałtyckim. Koniecznym jest monitorowanie sytuacji prawnej wokół gazociągu OPAL oraz Nord Stream 2. Zgodnie ze znowelizowaną dyrektywą unijną, przepisy europejskie obejmują fragment gazociągu Nord Stream 2 znajdującego się na dnie niemieckiego morza terytorialnego. Daje to możliwość walki z wykorzystaniem TSUE o ograniczenie przesyłu gazociągiem. Niepokojące są jednak niemieckie próby wybiórczej implementacji zapisów nowelizacji Dyrektywy Gazowej, które miałyby na celu umożliwienie wyłączenia spod jej obowiązywania Nord Stream 2.

Warto odnotować również skutki, jakie realizacja scenariuszy ominięcia tranzytu ukraińskiego miałyby dla samej Ukrainy. Kraj ten nie rozwija wystarczająco aktywnie projektów dywersyfikacyjnych. Obecnie ok. 1/3 konsumowanego na Ukrainie gazu (ok. 10 mld m sześc.) pochodzi z importu. Ograniczenie konsumpcji odbyło się natomiast w ostatnich latach głównie za sprawą utraty terytorium i jedynie częściowo dzięki zwiększeniu efektywności energetycznej. Daje to wciąż duży potencjał, jednak w przeciągu najbliższych kilku lat nie należy się spodziewać znacznego ograniczenia konsumpcji gazu na Ukrainie (obserwowana jest stabilizacja trendu).

Obecnie prowadzone plany dywersyfikacyjne Ukrainy opierają się głównie na stymulowaniu spółek państwowych do zwiększenia wydobycia gazu. Poziom wyczerpania rodzimych złóż jest jednak na tyle wysoki, że dla realizacji tego scenariusza konieczne byłoby zastosowanie technologii szczelinowania na masową skalę, co jest niewykonalne bez zaangażowania zagranicznego kapitału. Zaufanie do Ukrainy jest jednak ograniczone z uwagi na wysoki stopień korupcji i oligarchizacji. Dodatkowo inwestorów amerykańskich odstraszać może afera z udziałem Huntera Bidena, który był zaangażowany właśnie w prace w ukraińskim sektorze wydobywczym gazu.

W rezultacie Ukraina zmuszona jest w najbliższym czasie importować surowiec. Odbywać się to może za sprawą interkonektorów ze Słowacją, Węgrami i Polską. Obecnie rozbudowywane są połączenia z Polską i Rumunią. W przypadku likwidacji tranzytu przez Ukrainę niemożliwym stałoby się jednak dokonanie rewersu, a gaz importowany na Ukrainę musiałby pochodzić, zgodnie ze scenariuszem Zachmanna, z kierunku bałtyckiego. To z kolei zwiększa jego koszt (opłaty tranzytowe) oraz ryzyko przerw w dostawie. Daje to przestrzeń dla Polski do zwiększenia udziału w ukraińskim rynku gazu, pod warunkiem zwiększenia możliwości przesyłowych.

Istotny jest również aspekt finansowy i techniczny. Tranzyt gazu generuje obecnie ok. 1% ukraińskiego PKB (ok. 3 mld USD rocznie). Narodowy Bank Ukrainy szacuje, że z tytułu zmniejszenia wolumenu gazu tranzytowanego przez Ukrainę, w wariancie umiarkowanym, może ona stracić ok. 0,6% PKB w 2020 roku oraz 0,9% w latach kolejnych. Co więcej, sieć przesyłowa i dystrybucyjna Ukrainy są wzajemnie zależne (inaczej niż w przypadku polskiej części gazociągu jamalskiego, który jest magistralą wydzieloną). W rezultacie ocenia się, że spadek tranzytu do poziomu poniżej 30 mld m sześc. rocznie z kierunku wschodniego na zachód, doprowadzić może do powstania przerw w dostawach gazu dla rejonów na centralnej i wschodniej Ukrainie. O podobnym zagrożeniu informował również premier Ukrainy Ołeksij Honczaruk.

W obecnej chwili należy zakładać, że gazociąg Nord Stream 2 zostanie oddany do użytku prawdopodobnie w połowie 2020 roku. Gazociąg Turk Stream również zostanie oddany bez większych komplikacji na przełomie 2019 i 2020 roku. Wciąż nie jest jasne w jakim stopniu uda się zapełnić magistralę bałtycką, jednak na tę chwilę należy zakładać, że stanie się to możliwe na poziomie ok. 80 mld m sześc. gazu rocznie. Prawdopodobnym wydaje się, że Rosja nie zrezygnuje całkowicie z tranzytu przez Ukrainę, lecz ograniczy jego wielkość do ok. 30 mld m sześc. gazu rocznie. Będzie to skutkować znaczącym spadkiem przychodów do ukraińskiego budżetu. Nieznane są również konsekwencje dla ukraińskiego systemu dystrybucji.

Możliwym stanie się realizacja przez Rosję scenariusza odcięcia Ukrainy od dostaw gazu z Rosji bez uszczerbku dla tranzytu do państw UE, poprzez przekierowanie tranzytu na inne szlaki. Co więcej, możliwym stanie się rezygnacja z tranzytu gazu przez Polskę, za sprawą przekierowania przesyłu na Nord Stream 2. Obecnie nie stanowi to zagrożenia dla Polski z uwagi na marginalne zyski z tytułu opłat tranzytowych oraz dzięki oddzieleniu gazociągu przesyłowego od sieci dystrybucyjnej. Z pewnością będzie to jednak oznaczało utratę potencjalnych zysków, możliwych do uzyskania dzięki zawarciu bardziej korzystnej umowy tranzytowej.

Polska nie pozostaje jednak bez instrumentów politycznych. Przede wszystkim należy kontynuować monitoring wykonania wyroku TSUE ws. OPAL i nie dopuścić do sytuacji, w której Gazprom uzyska możliwość pełnego wykorzystania Nord Stream. Koniecznym jest również wywieranie presji na Komisję Europejską, aby ta negatywnie oceniła niekorzystną implementację dyrektywy, pozwalającą na wyłączenie Nord Stream 2 spod jej obowiązywania.

Oprócz działań o charakterze reakcyjnym, konieczna jest kontynuacja realizacji planów dywersyfikacyjnych. Niezbędnym jest zabezpieczenie terminowej realizacji gazociągu Baltic Pipe oraz zwiększenia możliwości regazyfikacyjnych terminalu LNG w Świnoujściu. Jednocześnie zasadne wydaje się nabycie FSRU w Zatoce Gdańskiej i zwiększenie udziału kontraktów typu SPOT w polskim portfelu zakupowym, w celu zmniejszenia udziału kontraktów długoterminowych (głównie z USA). Wreszcie należy konsekwentnie rozbudowywać interkonektory w regionie i wspierać rząd chorwacki w budowie gazoportu w KRK, aby w konsekwencji zwiększyć elastyczność na rynku gazu Europy Środkowo-Wschodniej. Takie podejście pozwoli uniezależnić się od wykorzystania gazu do celów politycznych, a w dłuższej perspektywie, zapewnić większą konkurencyjność na rynku gazu i niższe ceny.

Autor:

Maciej Zaniewicz – redaktor serwisu Energetyka24.com, specjalizujący się w polityce energetycznej na obszarze byłego ZSRS. W przeszłości redaktor naczelny portalu o Europie Wschodniej Eastbook.eu. Publikował na łamach Nowej Europy Wschodniej, New Eastern Europe i Dziennika Gazety Prawnej. Absolwent Studium Europy Wschodniej Uniwersytetu Warszawskiego.

[1] Dane w USD za 1000 m sześciennych obejmują rok 2012. Źródło: Gazprom.

[2] http://www.gazpromexport.ru/en/partners/germany/

[3] Błędem jest stosowanie określenia „druga nitka Nord Stream” w odniesieniu do Nord Stream 2. Nord Stream jak i Nord Stream 2 są w rzeczywistości odrębnymi i niezależnymi gazociągami, składającymi się z dwóch nitek (fizycznych rurociągów) każdy.

Powstanie Raportu Specjalnego zostało dofinansowane ze środków Programu Fundusz Inicjatyw Obywatelskich 2018.

Koncepcja opracowania analitycznego powstała dzięki dofinansowaniu ze środków Programu Rozwoju Organizacji Obywatelskich 2019.

Ten materiał powstał dzięki współpracy z Narodowym Instytutem Wolności – Centrum Rozwoju Społeczeństwa Obywatelskiego.

Wszystkie teksty (bez zdjęć) publikowane przez Fundacje Warsaw Institute mogą być rozpowszechniane pod warunkiem podania ich źródła.

Powiązane wpisy

![]()

Fundacja Warsaw Institute

![]()